- ホーム /

- イベント記事 /

- Growth CFO Summit Vol.10 /

- セッション4「成長企業のIR戦略」 /機関投資家から評価される秘訣は“オープンなコミュニケーション” ライフネット生命保険のIR戦略

機関投資家から評価される秘訣は“オープンなコミュニケーション” ライフネット生命保険のIR戦略

この記事は後編です。前編をまだお読みになっていない方はぜひ前編もご覧ください。

■ライフネット生命保険のIR概況

市川:ここからはライフネット生命保険の概況について、河﨑さんからお願いいたします。

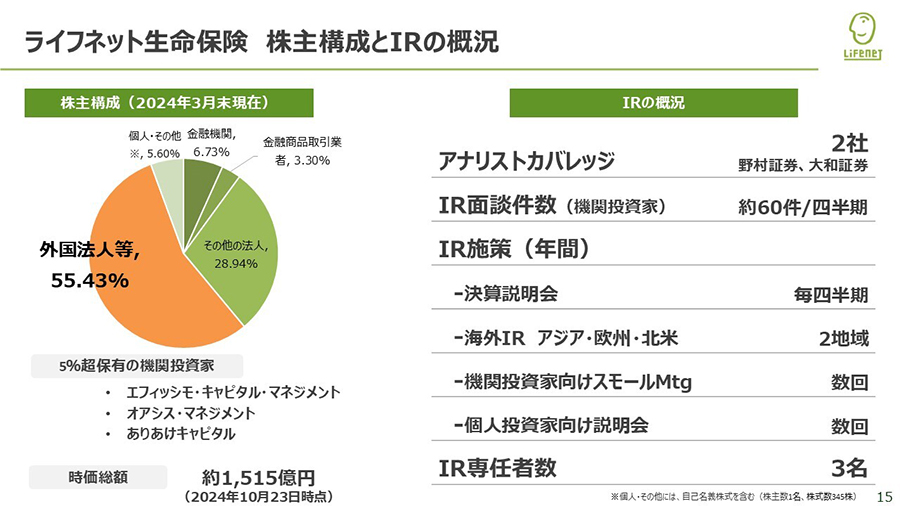

河﨑:株主構成を見ていただくと、TWOSTONE&Sonsと大きく異なるのが見ていただけるかなと思います。

加藤:うちは代表が多いですからね。

河﨑:対照的ですよね。当社の場合は、海外の機関投資家が過半を占めています。なかでも、スライドに記載のある3社の機関投資家が5%超を保有されており、保有比率の集中度が高くなっているのが特徴です。いずれも著名な機関投資家ですので、みなさんもどこかで名前を聞かれたことがあるのではないかと思います。

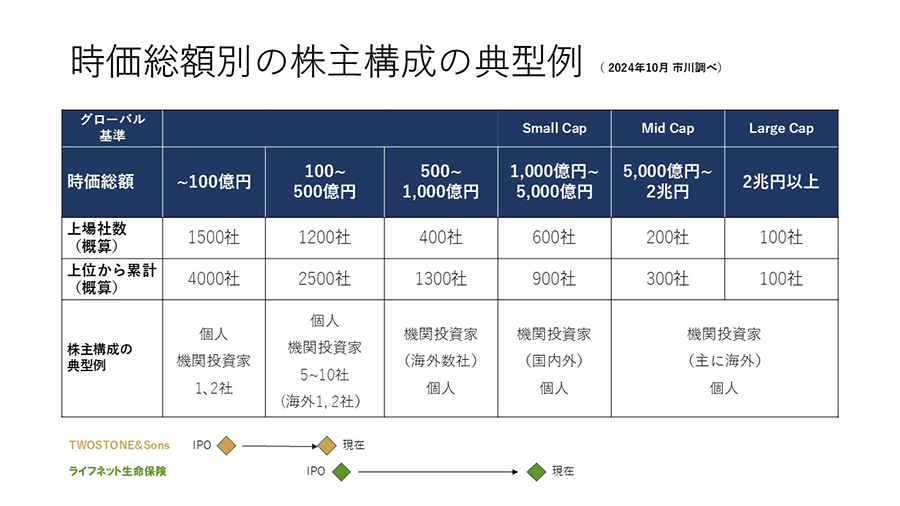

時価総額は、足元1,500億円程度になっていますが、2012年の上場から2017年ぐらいまでは数百億円の水準に長らく留まっていました。そこから契約業績の成長を加速していく局面でコーポレートアクションも実施して、2018年あたりから株価が動き出したことが大きな特徴です。市川さんの時価総額別の投資家属性のお話は、まさにそうだなと思いながら聞いていました。私も昨日、上場時からの社内資料を当時どうだったかなと思い改めて見返してみたのですが、まさに先ほどお話にあった「時価総額別の株主構成」の通りのステージを歩んでいます。

IRの概要を説明させていただくと、アナリストカバレッジは野村證券と大和証券の2社となります。アナリストは当社と機関投資家との間を繫いでいただく重要な存在と思っており、関係性を大切にしています。カバレッジ自体は現状2社ですが、四半期ごとに5、6社のアナリストと継続的に対話しており、機関投資家とのスモールミーティングをアレンジいただいたりもしています。

IR面談件数は、増資時のロードショー等での面談を除くと、四半期で60件ぐらいです。毎四半期の取り組みとしては、決算説明会をオンラインで開催している他、コロナ期間中は中断していたフィジカルでの海外IRも再開していて、アジアでは香港やシンガポール、欧州ではロンドン、北米ではニューヨークと年間2地域ぐらい訪問し、機関投資家と直接対面で対話をする機会も持っています。

また、機関投資家とのスモールミーティングを年数回開催しており、今期は4、5回開催することになるかと思います。個人投資家向けにはログミーFinanceや証券会社主催の説明会を実施しています。IR体制は専任者数3名と書いていますが、サステナビリティとの兼任者もいるため、実質的には2.5名で対応しています。

■海外株主が増えた理由は?

市川:海外株主が増えてきている経緯を教えてください。また、アクティビストとの面談が増えてきたと思いますが、実際のところはどうか。課題や工夫している点もお願いします。

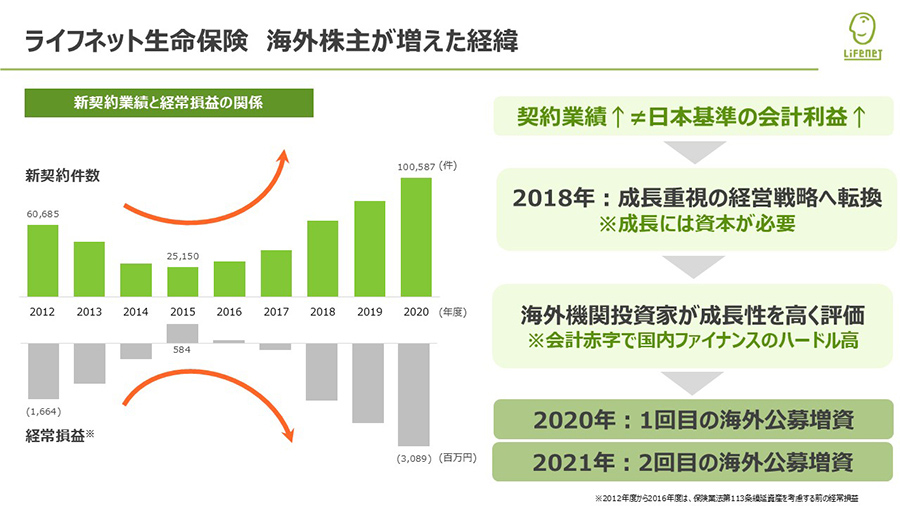

河﨑:スライドの左側に当社の保険の新約業績と経常損益の推移を示していますが、新契約業績と経常損益が逆方向の動きとなっているのが見ていただけるかと思います。これは、日本基準の保険会計に起因しているのですが、海外株主が増えた経緯は、この会計基準と当社の経営方針によるところが大きいと思っています。

日本基準の保険会計は契約者保護の観点から非常に保守的にできています。保険契約を獲得すると、いわゆる売上にあたる保険料は平均すると10年以上の長期にわたって入ってきます。一方で、新契約の獲得コストは、契約初年度に全て計上する必要があります。当社のようにまだまだ保有契約が十分でなく成長段階において、契約業績が良ければ良いほど、見ての通り赤字を掘っていく状態になってきます。

2018年は経営体制が変わり、成長に軸足を置いた経営方針に転換するなど、大きな転換期にあたったところでした。契約が伸びると会計上の赤字を掘ってしまうので、当社では良い赤字と呼んでいましたが、成長に必要な資本が必要になってきます。

当時、会計基準の特徴による構造的な赤字ではなく、ビジネスモデルを評価し、経済価値ベースで成長性を評価してくれたのが、主に海外の機関投資家でした。

また、会計上赤字だと、国内のファイナンス審査ではハードルがあった中で、こうした成長性を評価する海外の機関投資家を対象として、海外市場における資本調達を実行しました。

当時はSaaSビジネスが評価をされていた時期でもあり、当社のビジネスモデルは似ているところがあります。

毎年の保険料は、ARR(アニュアル・リカーリング・レベニュー)にあたります。保険契約の生涯顧客価値(LTV)を契約獲得コスト(CAC)で割った時のLTV/CACの見せ方も、当時SaaSビジネスを見ていたグロース系の機関投資家には分かりやすく伝えることができたと思っています。時流に乗るということではないですが、保険会計が難しいところもあるので、いかに分かりやすく伝えていくのかという観点で、投資家にとって馴染みのあるLTV/CACモデルに落とし込んだ説明は有効に機能しました。

2020年に1回目の海外公募増資を実施しましたが、その後、コロナ禍で金融のデジタル化が進んだこともあり、当社の契約業績は1回目の増資時に想定していた以上に成長したため、さらなる成長資本の獲得を目指して、翌年に2回目の海外公募増資を実施しました。その結果として、2回の増資前は25%程度だった海外の株主比率が2倍以上になりました。一方で、15%ぐらいいた個人投資家の割合は、その裏返しで5%程度にまで落ちました。

市川:ファイナンスのために海外投資家を回ったことで海外の株主が増えたということですね。また、ファイナンス後に海外投資家が大きく減るような株主の入れ替わりはなかったこともありますね。

■機関投資家と四半期ごとに面談を行う

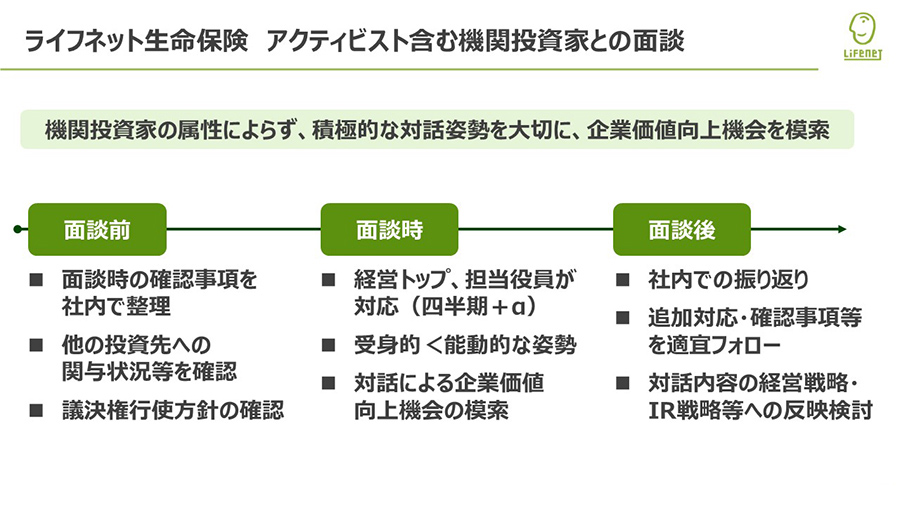

河﨑:アクティビストと呼ばれる投資家を含む機関投資家との対話の話に移ります。昨今の取り上げられ方により、アクティビストと聞くと怖い印象を持たれる方もいらっしゃるかもしれません。当社はアクティビストと呼ばれる投資家も含めた機関投資家と積極的な対話姿勢を持つことは、企業価値向上に資すると考えています。

面談前・面談時・面談後とスライドに記載がありますが、面談前には、面談する機関投資家の議決権行使方針、投資先への関与スタンスなどを相手を理解するためにしっかりと確認します。面談時には、当社の決算状況や事業の進捗を伝えることはもちろんのこと、事前の社内ミーティングで整理した当社として確認したいことも対話の中で確認します。

面談時は経営トップである社長とCFOの私、IRメンバーが同席のうえ対応します。四半期ごとに面談を行い、必要があればプラスアルファで対応しています。受け身の姿勢ではなく能動的な姿勢での対話を重視しています。何となく怖いという印象から距離を置かれる企業もいらっしゃるのかなと思います。この辺り、正解はないと思いますが、当社は積極的に聞きたいことを確認する場と位置づけていて、対話をもとに企業価値向上の機会を貪欲に模索しています。

面談後に社内で振り返りをしており、フォローしなければいけない事項があれば、随時対応しています。対話してその場で終わりではなく、社内で十分に消化した上で、経営戦略やガバナンスに反映できるところは積極的に取り入れています。

市川:アクティビストと言われる人も、言われていない機関投資家も、目標が共通しているかどうかですね。価値向上してもらいたいから保有してくれているわけなので、事業会社にとっても有用な提案があれば、それを反映していくことで長くお付き合いできます。昨今、アクティビストと対立構造になっているようなところは、推測ですが、最初のボタンをかけ違っているのではないでしょうか。聞いた話ではありますが、アクティビストを役員に会わせないことによってこじれるケースが散見されるので、ライフネット生命保険さんのようなかたちがおすすめです。

河﨑:当社は呼ばれていなくても、こちらからアプローチしてコンタクトをすることもあります。そのあたりはスタンスなのかなと思います。

市川:本当にそれがいいと思います。アクティビストが嫌で事業会社に買われていった会社も、結局はアクティビストに言われた価値向上策をやっていることが多いです。

■オープンな姿勢で対話を心がける

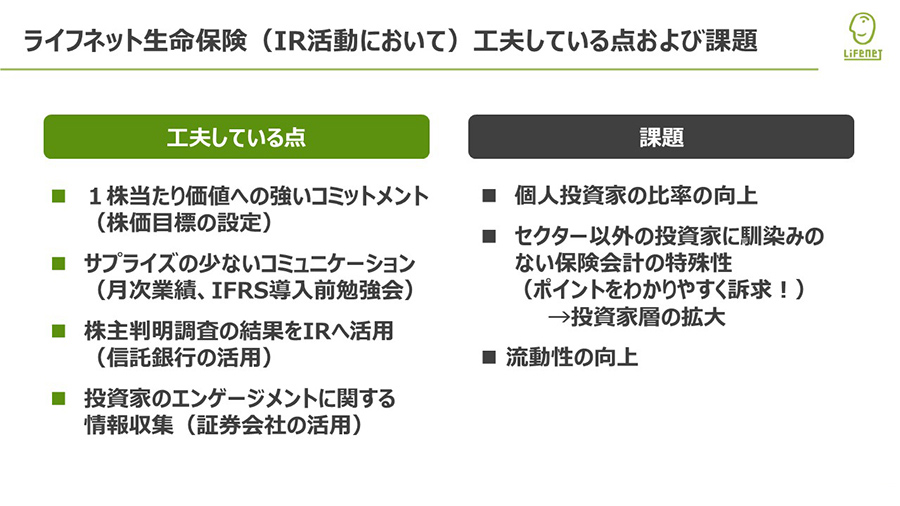

河﨑:IR活動において工夫している点と課題です。当社は2020年以降、3回の増資を実施しています。投資家からすると増資によって希薄化が起きるため、そういった中でも、1株当たり価値へのコミットメントを示していくことは重要だと考えています。これは珍しいと思いますが、中期計画の中で2028年度の株価目標を3,000円以上と明確に定めました。

中期計画では、経営指標として掲げる企業価値目標を示したうえで、それに対する市場評価の向上にもコミットしていくことを掲げています。あとは、やはりサプライズの少ないコミュニケーションを取っていくことが投資家の皆さまに安心して入っていただく上では重要だと考えています。

そのためにも月次の業績速報も毎月開示しています。また、2023年度には国際財務報告基準(IFRS)を導入しました。これによって、収入と費用の期間認識を合わせることができ、より適切な期間損益を投資家の皆さまにお示しすることができるようになりました。IFRSへの移行時には、アナリストや投資家の負担を軽減するためにIFRS勉強会を導入前に3回実施しました。とても多くの方のご参加があり、注目をいただいたと思っています。

市川:動画もありますよね。

河﨑:はい。投資家だけではなく、同業の方もIFRSの仕組みの理解のために見ていただける内容となっています。

そのほか、株主判明調査の結果をIRに活用しています。株主名簿では、実質的な株主ではなく、いわゆるカストディと言われる銀行、証券会社などが出てくるケースが多いため、実際の株主が誰なのかを調査しています。当社はオープンな対話姿勢を重視しているため、こういった結果を利用しながら当社から対話を開始することもあります。

また、投資家のエンゲージメントに関する情報は証券会社が持っているので、そこからの情報収集もしています。面談での情報収集のほか、私は複数の証券会社のリサーチポータルを活用しています。法制度の変更、資本市場・業界・企業の動向に関するタイムリーな情報が様々なレポートから得られるので参考にしています。

一方で、課題としては、機関投資家が増えたことの裏表で、個人投資家の比率が5%程度と低くなっているのをもう少し上げたいなと思っています。加藤さんのお話では、「個人投資家を増やす必殺技はない」ということでしたね。

また、保険会計が少し特殊なので、一度「分かりにくい」と思われてしまうと投資家層を狭めてしまうため、いかに分かりやすく大切なポイントを訴求していくのかが大事だと考えています。

流動性の向上も課題です。市川さんがお話しされた通り、特にヘッジファンドは入り口での投資もさることながら、出口にあたる売却が難しい会社には投資できないというところがあります。その意味で、流動性を高めていくということは投資家の間口を広げる意味でも重要だと思っています。

■増資しないのはもったいない?

市川:残りの時間はお二人の相互質問をメインにしたいと思います。河﨑さんから加藤さんに聞きたいことはありますか。

河﨑:IRの専任担当者が0名という体制で海外でのファイナンスもされています。実際に増資のプロセスを経験した身からすると、大変だったのではと思います。その辺りのお話と、実際ファイナンスをした後の機関投資家との関係性の変化をぜひ教えていただきたいです。

加藤:どうやってやるかというと、気合と根性というところにたどり着きます。その中でライトなものを選んだというのはあります。マッコーリーという外資の証券会社を使いました。国内証券はアニュアルを作ってほしいとか、準備に時間とお金と手間がかかることを言われました。一方、外資系証券の強みなのでしょうか。本当に今あるものでいいと。私たちが英文で作っているのは決算説明資料だけだったのですが、それでできるということでした。資料を追加で作る工数はあまりなく、一方でDDやレクチャーで工数を使ったというイメージがあります。幸い管理部門や経営企画は全て私の組織にいるのが私たちの特徴なので、そこをフルに使いました。専任はいないけれども対応したというところが回答かなと思います。

変わったことは、自分としてはIPOがやっと一巡したと表現していて、おそらく機関投資家もそう思ってくださっていると思います。成長するための上場が私たちのスタンスです。上場したということは、資本市場からお金を調達して、さらなる成長のために、BSを使ってPLを伸ばすじゃないですが、そういうことをしていくことがどの会社にも求められていると思います。しかし意外と上場しても増資をしないでそのまま行く会社があるじゃないですか。

もったいないと思います。私たちはそういうことじゃないと思っているので、やはり成長に対する積極性と貪欲さを見せられたというのは、コミュニケーションが変わったところです。もっとやったほうが良かったんじゃないの?ぐらいのことをみなさんが言ってくださったので、今回は3%でしたが一回やらせていただいてよかったですね。

河﨑:これから資本調達をしていこうという企業にとって参考になる部分が多いなと思いながら聞いていました。

加藤:やはりやるべきだとは思います。それぐらい必死に成長したいと思ってくれているんだということを投資家に伝えられて、ポジティブに受け止めてもらえたと思っています。

■海外の機関投資家と良好な関係を築くには?

市川:加藤さんから河﨑さんに質問をお願いします。

加藤:段階が上がっていく中で、投資家との付き合い方が変わっていくと思います。時価総額が伸びていく中で、コミュニケーションの仕方も変わるものでしょうか。

河﨑:コミュニケーションをする相手という意味で言うと、海外の機関投資家を中心に国内含め、機関投資家がメインになっています。時価総額が大きくなっていく過程において、IR面談件数も、2回の増資前は四半期で30件ぐらいだったのが60件になったり、量が増えているところはあります。また、流動性が少しずつ高まっていくことで、入ってこられる投資家も増えていきます。

ただ、基本的なスタンスは同じです。当社にはIRマニフェストがあり、その一つ目にオープンな対話を掲げています。文字通り、どのような投資家にもしっかりと対応していく。すぐに入ってこられなくても、何年後かにも入ってきていただいたり、株価水準次第でエントリーしていただける潜在的な投資家を作ることもできると思っています。そういった意味では、変わっている部分もあれば、変わらない部分もあるというのが答えです。

加藤:延長線上という感じですね。

河﨑:その通りです。

市川:私から全体の総括的なお話です。時価総額別の株主構成に戻ると、時価総額100億円から数百億円のステージは、個人投資家で株主数と時価総額と流動性を作るべきだと思っています。そのステージでは本当にTWOSTONE&Sonsさんというのは優秀だと思います。そこから機関投資家に入ってもらって、いろいろな付き合い方がありますが、ライフネット生命さんの面談前・面談時・面談後のフォローアップとしっかりPDCAを回すスタイルは、その次のステージである1000億、2000億のところで効くと思います。お聞きになっているCFOのみなさん、いずれのステージであっても、今回の2社は勉強になるので、記事が出たらぜひ復習してもらいたいと思います。

本セッション「成長期企業のIR戦略」については終わりにします。加藤さん、河﨑さん、ありがとうございました。