- ホーム /

- イベント記事 /

- Growth CFO Summit Vol.10 /

- セッション2「ディープテック企業はどのように投資家と向き合うべきか」 /バイオ&宇宙 中長期的なビジネスを展開するディープテック企業から見た市場とは?

バイオ&宇宙 中長期的なビジネスを展開するディープテック企業から見た市場とは?

2024年10月23日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.10。セッション2のテーマは「ディープテック企業はどのように投資家と向き合うべきか」です。

モデレーターはネクセラファーマの野村CFO、そして、キッズウェル・バイオの紅林代表取締役、QPS研究所 執行役員の橋元氏、ispaceの野﨑CFOの4名で、ディープテック企業はどのように投資家と向き合うべきかについてディスカッションを行いました。

登壇者

■ オープニング

グロース・キャピタル 嶺井(以下、嶺井):ここからは「ディープテック企業はどのように投資家と向き合うべきか」をテーマに、ディープテック企業の皆さんにセッションを行っていただきます。このセッションでは、ネクセラファーマの野村さんにモデレーターを務めていただきます。よろしくお願いします。

野村広之進氏(以下、野村):こちらこそ、よろしくお願いいたします。

嶺井:野村さん、今、ディープテック企業には、追い風が吹いているのでしょうか。それとも向かい風でしょうか。

野村:これは難しい質問で、控え室でも実は盛り上がっていました。一言で言うと全体では追い風なんですけど、個社ごとに差が大きすぎます。今日、登壇される皆さんはどちらかというと、向かい風、あるいはよく分からないよねという感触でした。

嶺井:ディープテックと言っても広いです。バイオベンチャーもあれば宇宙の会社もあります。セクターごとに風向きが違うということでしょうか。

野村:個社だといます。後でちょっと数字を出したいんですけれども、グロース市場に対して、株価はアウトパフォームしているんですよね、特にバイオテック全体を見ると。ただ、うちもですし、実は今日登壇しているもう一社のバイオテックのキッズウェル・バイオも、その指数とはあまり関係ないところで動いている感触です。全体的に一般論で言うと追い風かもしれませんというのは言えますが、登壇者の皆さんからそうではないという意見も来ると思います。そこを掘り下げていきたいと思います。

嶺井:そこは見どころですね。他に本セッションの見どころはありますか。

野村:去年あるいは一昨年からずっとご参加いただいている方は、バイオベンチャーはやっぱりちょっと違う世界の話だよねと言われてきました。私がバイオテックなこともあって、赤字先行の一番いい例だとは思っているのですが。今日は2社ほど直近で上場した宇宙ベンチャーに来ていただいています。特性の多くは似ていますが、売上や利益の出方もバイオとは少し違うというお話も聞いています。皆さんが持って帰れるネタが例年よりは多いと思います。ご期待ください。

嶺井:ありがとうございます。それでは野村さん、準備をお願いします。

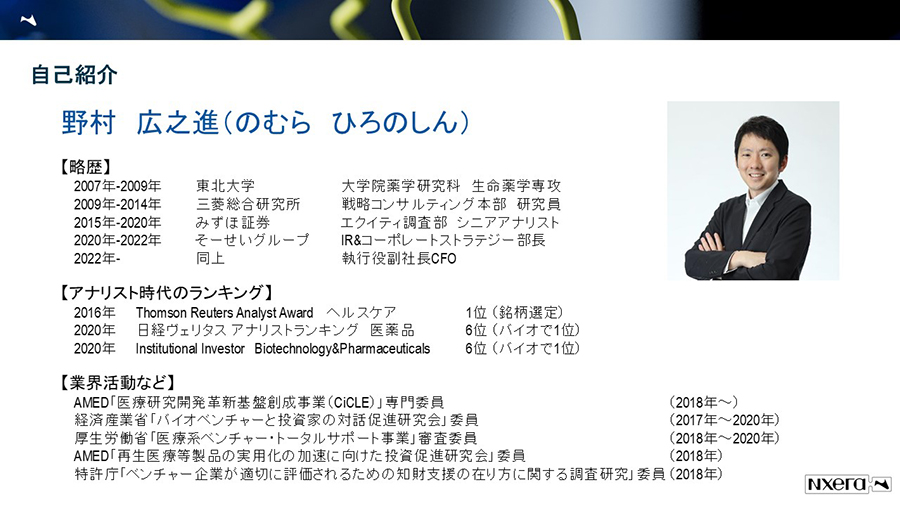

野村:皆様、本日はどうぞよろしくお願いいたします。改めまして本セッションを開始させていただきます。「ディープテック企業はどのように投資家と向き合うべきか」をテーマに司会を務めさせていただきます。ネクセラファーマの野村です。ネクセラファーマを知らないという方も多いかもしれません。自己紹介をして、3つから4つぐらいのテーマについて話していきたいと思います。

実は先ほど、控室で話が盛り上がりすぎました。お互いに学びが多すぎて掛け合いになってしまいました。できるだけ多くのテーマに触れたい一方、深いところにも登壇者同士のディスカッションで持っていきたいと思っています。

私から自己紹介をします。薬学部で薬の研究をしていましたが、何を間違ったのかシンクタンクに就職し、そこから金融に行きました。元々薬学のバックグラウンドがあったので、金融でバイオベンチャーやファーマをよく見ていたところから今の会社に来ています。ネクセラファーマはご存知ない方が多いかもしれません。そーせいグループと言ったほうが有名でしょうか。

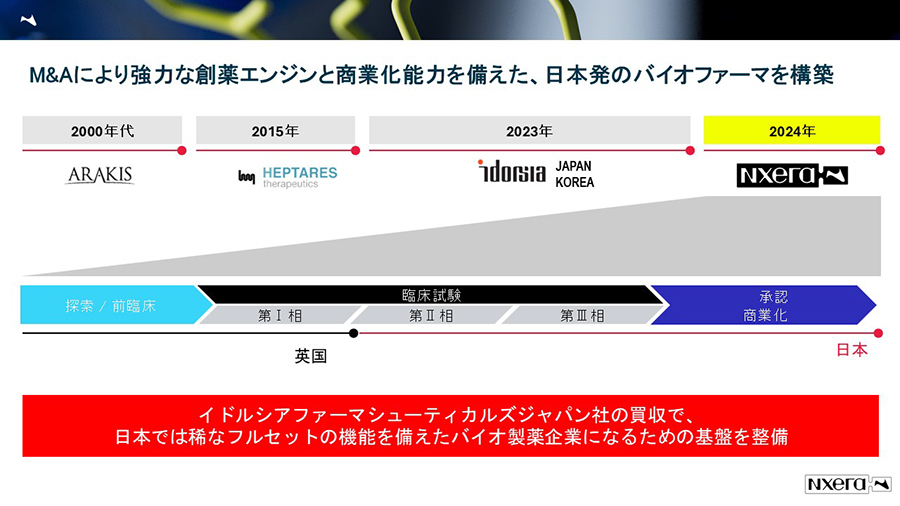

2024年4月に買収等々に伴ってブランドを一つに統一して、そーせいグループ改めネクセラファーマというかたちでやっています。創業から30年ぐらい経っている老舗のベンチャーになります。

■ネクセラファーマとは?

会社の話に移ります。グローバルな買収を仕掛けて成長してきた会社です。上場してすぐに、イギリスのARAKISを200億円、2015年にHEPTARESを400億で、去年は650億円でIdorsiaを買収しました。薬を作っている会社というと、どうしても研究が長くなりますが、グループとしては、こういったピースを組み合わせて、薬のバリューチェーンをつなげていって、できるだけ投資家さんに早くアウトプットを届けたいと考えています。

もうちょっと言うと、患者さんに早く薬を届けたい。そのために買収をツールとして積極的に活用し、ビジネスを組み立てているところが、皆さんがイメージされるバイオベンチャーと少し違うのかなと思います。

2023年に東証プライムに上場しています。グロース市場の時の酸いも甘いも、プライムに行った時のいろいろなことも、今日はできる限りコメントしていきたいと思っています。続いて紅林さん、自己紹介をお願いします。

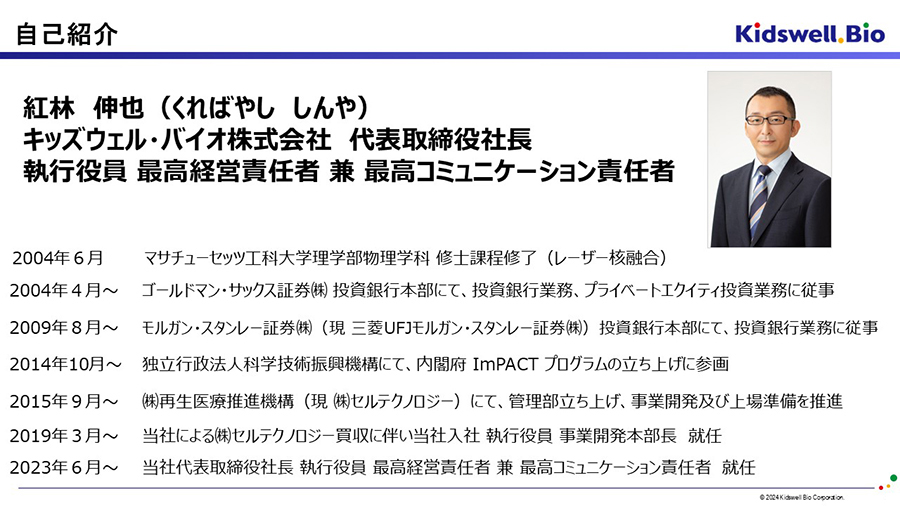

紅林伸也氏(以下、紅林):はい、よろしくお願いいたします。キッズウェル・バイオの紅林です。

私もなぜここにいるのかよく分からないところがあります。バックグラウンドは物理なんです。レーザー核融合の研究を大学、大学院と海外でやっていました。ただ、大学院の時にあまりにも周りの研究者の皆さんの頭が良すぎて、自分が研究者にならなくても大丈夫だよねと。自分が研究者になる意味はそもそもないんじゃないかということで、研究者のキャリアを諦めて、たまたまご縁のあった金融機関に入りました。

金融機関で企業買収や資金調達、IPOのお手伝いをさせていただき、キャリアの後半では製薬会社さんや医療機器メーカーさんのお手伝いが多くなりました。その流れで、証券会社を辞めてからもずっとヘルスケアに関わっています。元々コンサルをしていたセルテクノロジーという会社に2015年にフルタイムで入りました。今のキッズウェル・バイオ、当時はジーンテクノサイエンスという社名でしたが、その会社に売却をして事業開発担当として入社しました。2023年に社長の座を引き継いで今に至っています。

■キッズウェル・バイオとは?

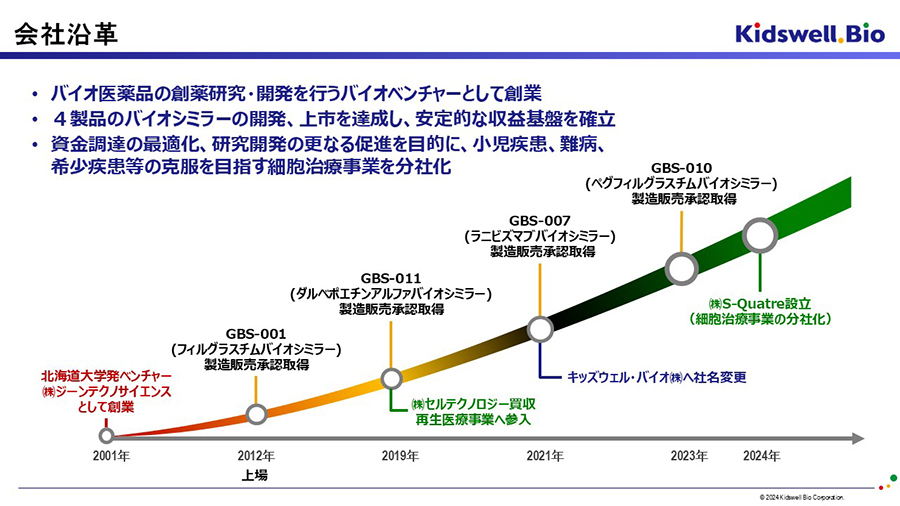

会社は北海道大学初のベンチャー企業です。2001年創業なのでいつまでもベンチャーと言い続けていいのかなというところはありますが、おかげさまでバイオの後続品であるバイオシミラーが2023年度までに4製品上市できています。今期は売上が40億ぐらいいくかなという状況です。2019年に元々私がいたセルテクノロジーという会社を買収しています。その会社が行っている細胞治療、再生医療の研究開発はまだまだ先行投資が必要なステージにありますので、赤字の状況です。

2024年4月に細胞治療の事業を切り出して、S-Quatreを設立しています。こちらもすでに売上が上がって安定的なバイオシミラーの事業と、これからまだまだ研究開発投資が必要な細胞治療の事業があります。やはりお金の出し手も違えば、パートナーとなる会社も違うので、一つの小さな箱に二つの事業を持っておくよりも別々にしたほうが諸々の取り組みが進めやすいだろうということで分社化して今に至ります。本日はどうぞよろしくお願いいたします。

野村:ありがとうございます。一個だけ補足させてください。製品が4つ出ているとさらっと言いましたけど、実は日本のバイオベンチャーでは一番多いんじゃないかなというぐらいの会社です。ここに来るまでに10年以上の年月が経ってるので、バイオの時間軸はこんな感じですが、うまくいくと大きいです。

紅林:あくまでも後続品であって、やはりリスクを管理しながらやってきたというところが大きいと思っています。

野村:ありがとうございます。QPSの橋元さん、よろしくお願いします。

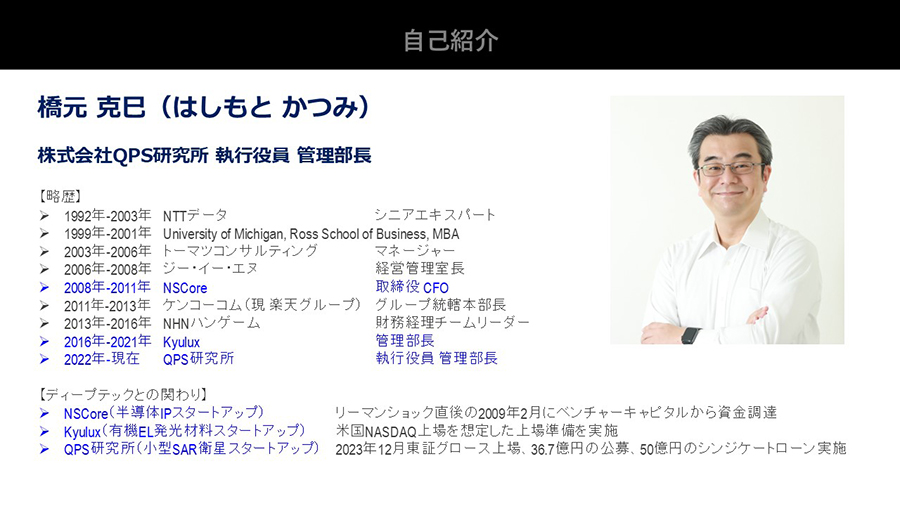

橋元克巳氏(以下、橋元):QPS研究所の橋元でございます。よろしくお願いいたします。

私はすでに8社目で、主にベンチャーを渡り歩いてきました。その中でいわゆるディープテックと呼べるような会社が3社ありまして、最初に入ったNSCoreは半導体のIPをライセンスするようなビジネスをやっている会社です。私が入ったのが2008年4月で、その年の9月にリーマンショックが起きまして、大変な思いをして資金調達をやったというところから始まっております。

前職はKyuluxで、有機ELの発光材料を開発しているスタートアップです。ここでは途中までしか行きませんでしたが、アメリカのNASDAQ上場を想定した準備を途中までやっていました。なぜ日本の市場ではなくNASDAQかというと、いわゆるベンチマークとなる会社が日本にないからです。世界最大の有機ELの発光材料を作っているユニバーサル・ディスプレイという会社がアメリカにあって、時価総額で今100億ドルぐらいあります。

これがもし日本の市場に上場しても、ベンチマークとなる会社がないので、単にリスクが大きいだけのビジネスだと見られて、あまりバリュエーションがつきません。それなら最初からアメリカを目指すべきだろうということでしたが、志半ばにして今の会社に移りました。今の会社は福岡にあるQPS研究所で、小型のSAR衛星を製造しています。衛星を使って、地球のデータを取得するというビジネスをやっている会社で、2023年12月に東証のグロース市場に上場いたしました。

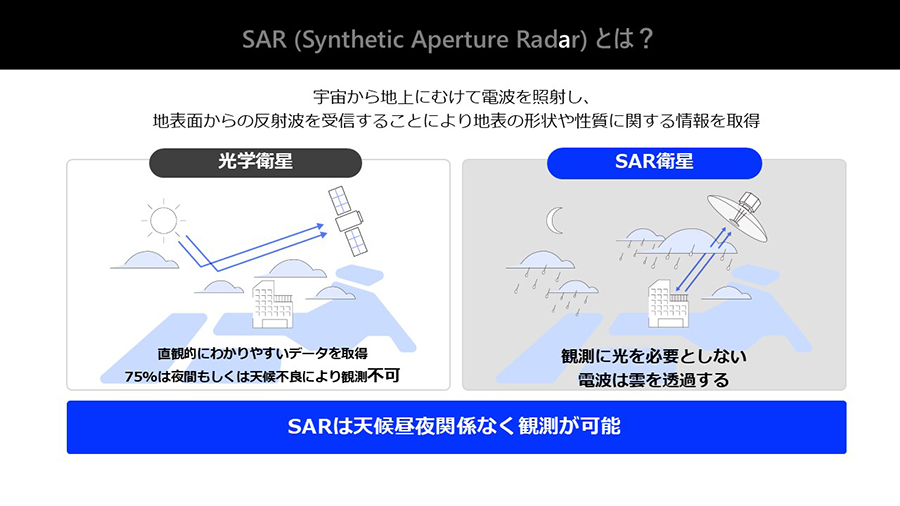

■SAR衛星とは?

我々のビジネスを簡単にご説明します。SARというのはSynthetic Aperture Rader、合成開口レーダーというものです。衛星から地球の画像を取得しようとすると、皆さんがまず想定されるのは、カメラを使った光学衛星です。光学衛星というのはカラーで、かなり鮮明に撮れますが、光を使うので夜は撮れないという大きな弱点があります。曇っていたり雨の時も撮れません。

そうすると、一日の4分の1は撮れないと思ったほうがいいわけです。SAR衛星はそこに強みを持っていて、レーダーを人工衛星から照射して、地球から跳ね返ってきた電波をデータをもとに画像化して画像データを作ります。これは雨が降っていようが、天気が悪かろうが、夜だろうが、いずれも画像を取得できます。一つの例として、1月に能登で地震が起きましたが、夜でも雨が降っている水害時であっても素早く画像が取得できるメリットがあります。

■QPS研究所のSAR衛星打上げ状況

2019年12月に1号機を打ち上げました。こちらは画像の取得は失敗しましたが、2021年1月の2号機は画像を取得できました。この頃から本格的に上場準備を始めていったのですが、2022年10月に3号機と4号機の2基を載せたイプシロン6号機が、発射直後に爆破指令が出て我々の衛星2基共々宇宙の藻屑となり消えてしまいました。

野村:ニュースでもやっていませんでしたか?

橋元:やっていました。さすがに上場準備もこれで遅れるかなと思っていたのですが、なんとか頑張って、2023年6月には5号機、そして12月に6号機の画像取得が成功して、12月に上場を果たしています。2024年は4月と8月に7号機、8号機と打上げ、今まで8基の衛星を打ち上げてビジネスを展開しているところです。

野村:ありがとうございます。前職のNASDAQのご経験や調達額も含めていろいろと聞きたいところですが、次に行かせていただきます。ispaceの野﨑さん、お願いします。

野﨑順平氏(以下、野﨑):私、本日はリモートで失礼いたします。ispaceの野﨑と申します。よろしくお願いいたします。

私の経歴はシンプルです。私も大学の学部を申し上げると、実は私も宇宙と全く関係がなく、文学部の行動科学で社会心理をやっていました。今で言うビッグデータです。いろいろな行動分析がありますが、その走りとして統計分析から世の中の市民の動き方を解明するようなことに取り組んでいました。そこからなぜか金融の世界に入りまして、紅林さんと同じように私も投資銀行部門にずっといました。今はBofA証券になっているメリルリンチの投資銀行部門で10年以上、アドバイザリーをやっていました。

2017年にispaceに入りました。当時は20人くらいの本当に小さな大学の研究室みたいな状態で、今は8年目です。会社としてはランダーという月着陸船、月まで行くような輸送機を作っています。

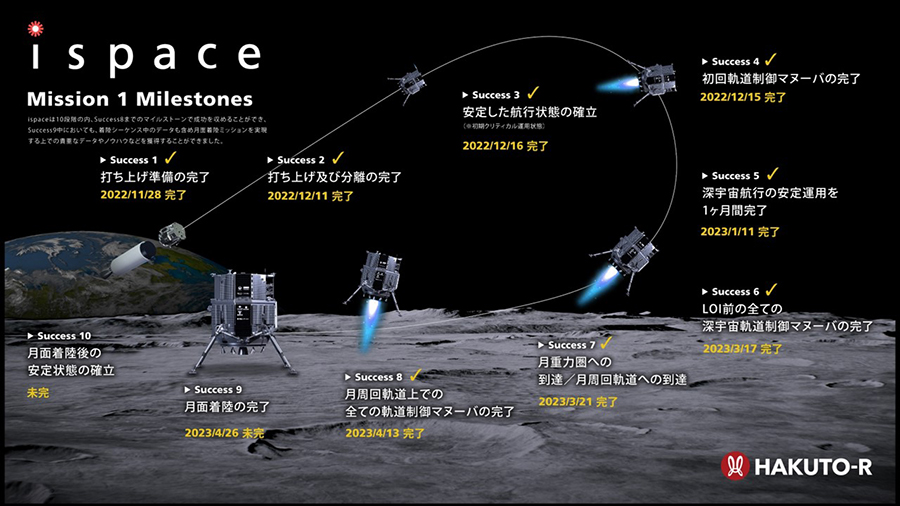

■ispaceのミッションとは?

2022年12月に打ち上げて、2023年4月に最初の月面着陸を迎えました。サクセスまでマイルストーンを1から10まで作ってお知らせしました。実は(過去の宇宙ミッションとは)違う見せ方をしています。宇宙関連のマイルストーンはサクセスのクライテリアが少なくて、成功か失敗かで見られがちでした。これだとなかなか一般投資家へのコミュニケーションが難しいので、細分化して何ができて何ができなかったのかを詳細にお知らせしました。

Success8までいき、月面に向けて垂直に安定的に降りてくるところまでできましたが、ちょっと割愛しますが、最後に高度計算のミスがあって、残念ながら着陸に至らずにそのまま自由落下してしまいました。

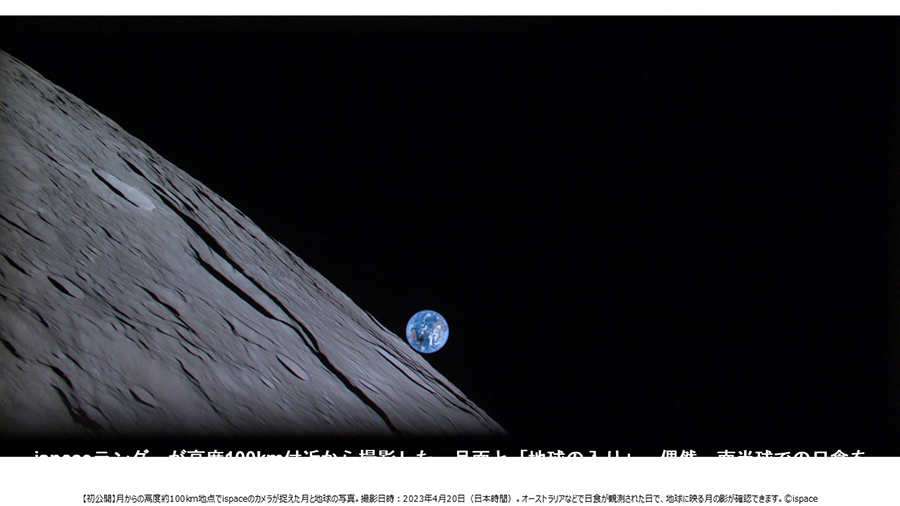

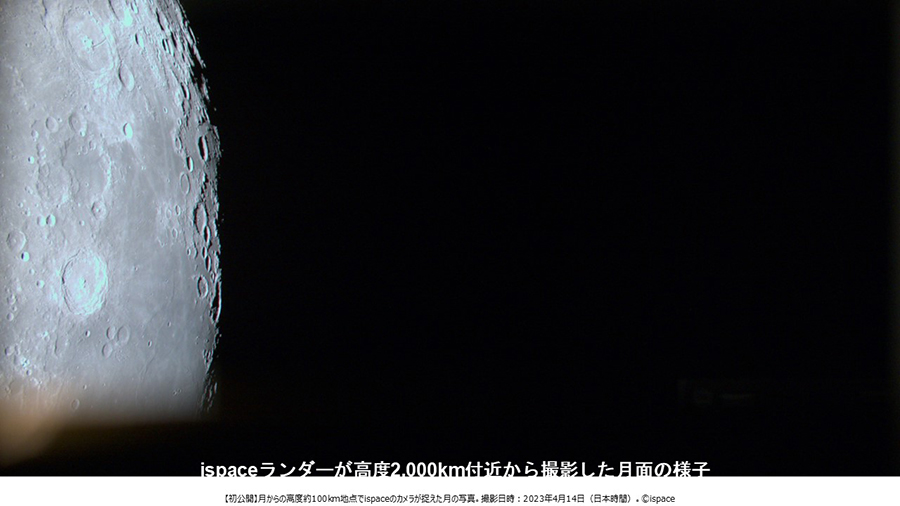

月の写真をお見せしています。実際に非常に貴重な写真も撮ることができました。これまではなかなか民間では撮れなかったような、月面のリアルな写真を撮ってきました。

紅林:いいですね。かっこいいですよね。

野﨑:ありがとうございます。

■ispaceの事業とは?

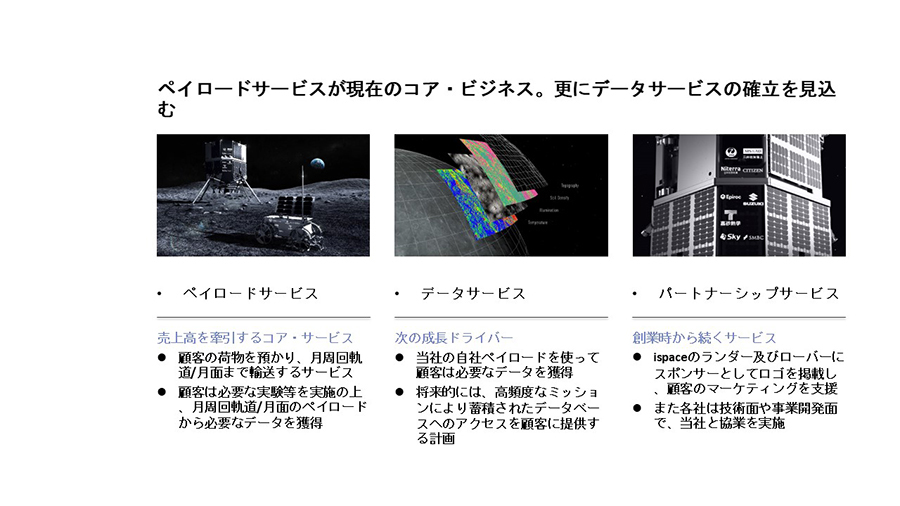

野﨑:会社として宇宙開発だけをやっているわけではなく、エンジニアリングと同じぐらい事業開発をゼロベースで進めています。ここが一番辛いところだと思っています。市場があってそこを狙ってるというよりは、自分たちで作りながら走っているところがあります。主に何でマネタイズをしているかをお見せします。まず、ペイロードサービスです。月面にいろいろな物資を持っていきたいというニーズがあります。最初は観測機器や実験機器が多く、いわゆる宅配事業をペイロードサービスというかたちで提供していて、すでに売上もいただいています。

他には、貴重なデータを収集して売っていくことを生業にしてやっています。昨年度が23億円の売り上げで、今期は頑張って40億円に持っていきたいところです。

■ispaceで進行中のミッション

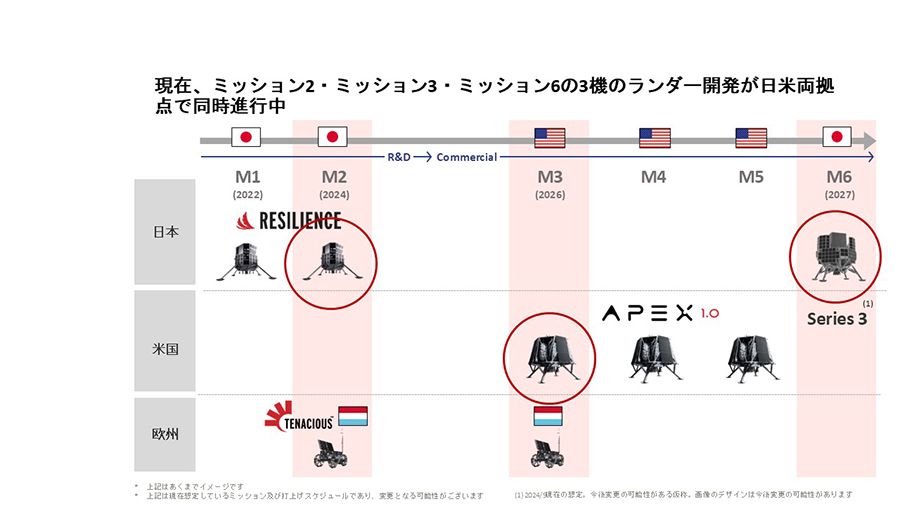

ロングタームで見ていきます。ミッション1が一番左にあり、2022年に打ち上げています。実は今、会社としては赤い丸がついている3つのミッションを同時並行で開発しています。これが今、一番お金がかかるタイミングです。なぜかと言うと、車の量産とは違うんですけど(今は量産につながる前の)初期モデルの開発中なんです。

アメリカではAPEX1.0というのをやっていますし、日本でもSeries3シリーズという初期モデルの開発を始めてしまいましたので、いわゆるノン・リカーリングなR&Dコストがかかるタイミングで一番お金を使っています。入り用なので、資金調達のために2023年4月に上場したといっても過言ではありません。上場してからも資金調達を2回しているんです。ロングタームなところをどう投資家さんに伝えていくかでいつも悩みながらやっています。

野﨑:最速12月にミッション2の打ち上げをやる予定でおります(注意:その後最速「2025年1月」に変更を発表)。よろしくお願いいたします。

野村:ありがとうございます。私たちも楽しみにしております。

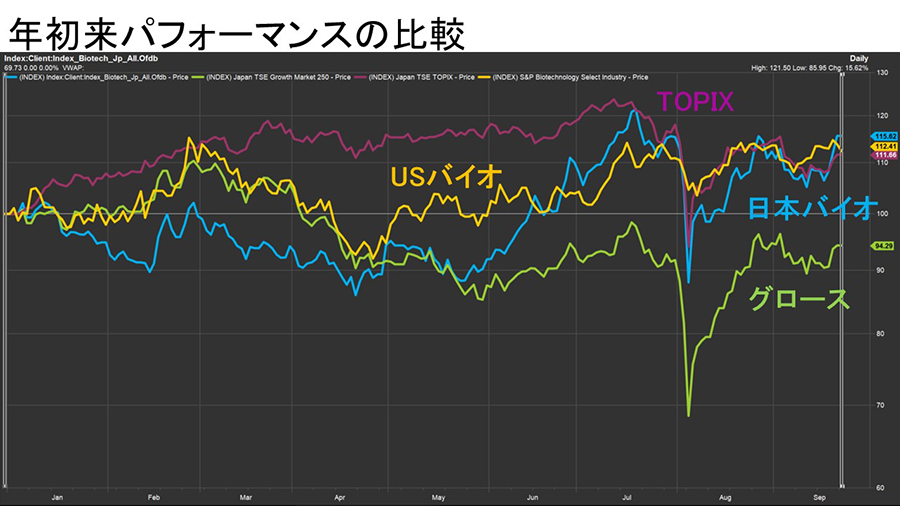

■年初来パフォーマンスの比較(TOPIX / 日本バイオ / USバイオ / グロース)

野村:バイオベンチャーがディープテックの代表とは言わないですが、宇宙関連はさっき控室で聞いたら3社ぐらいで、バイオは日本だと40~50社上場していることを踏まえるとやはり多いです。

年初来のインデックスで出しているパフォーマンスで、バイオは意外に健闘しています。グロースが弱いのに対して、バイオはTOPIXや、USのバイオが黄色の折れ線で出ていますが、この辺りと同じぐらいなので全体的には追い風かなと思います。うちの会社も紅林さんの会社もちょっと違う状況ですし、あとは宇宙関連のお二人も、悪いわけではないけれどかなりボラティリティが高いというお話をされていました。この辺も含めて理解を掘り下げていきたいと思います。

■テーマ1:ディープテック企業から見た市場とは?

「ディープテック企業から見た市場」とは、株式マーケットのことです。視聴者の皆様も今、気持ちが子どもの頃に返って面白いなと思いながら説明を聞いていただいたかと思います。しかし、テクノロジーの話もそれなりにあるし、理解するのが難しいと感じた方もいらっしゃると思います。マーケットに対しても同じ印象を与えているかもしれません。一方で、マーケットはちゃんと見てくれていて、我々を評価してくれるのか。難しいところだと思っています。

前置きはこのぐらいにしまして、お三方から率直に、直近のマーケットとのコミュニケーションで何を感じていらっしゃるかをお聞きします。紅林さんからお願いします。

紅林:難しいこととして、グローバルでのお話をさせていただきます。一つの製品をグローバルに開発しようと思うと、新しい薬品は平均して、今は8年半、2,000億円かかります。一方で、開発の確率が高いかと言ったら、臨床入りしてやっと10%という状況です。加えて、歴史の長い低分子化合物から、抗体になったり、コロナ禍でだいぶ認知度が上がったメッセンジャーRNAなど、新しい技術がどんどん生まれてきています。

正直、投資家さんがこの技術を一つひとつ深くご理解いただけるかというとそういうわけではありません。8年プラスアルファの期間、それから2,000億円のコストをかけて開発する。それだけかけても成功の確率はせいぜい10%です。どれだけご理解いただけるかというと、やはり難しいと思います。大手の製薬会社ですらそういう状況です。バイオベンチャーになると、さらに何が難しいかというと、より新しい技術を開発している会社の場合、この技術だったら成功確率が高そうかなという話ではなくなります。

さらに、パイプラインにするものは限られるので、リスクの分散ができていません。一個失敗したら終わってしまいますので、バイオベンチャーに対する投資判断は難しいと思います。グローバルに見て、バイオベンチャーならどこも一緒でしょうと。それに加えて、日本のバイオがまだ成熟していないところは、海外のように爆発的に成功した事例がないんですよね。何兆円もの時価総額みたいになった会社がありません。そうなると、投資家の期待値はそれほど上がらないだろうと思います。

野村:分からなくても儲かるかもしれないという期待があれば。

紅林:待っていたら爆発的に成長するかもしれないという期待値があれば、投資するという判断があるのかもしれませんが、よく分からない、それほど成功していないとなると難しいと思っています。その結果として何が起きているのか。技術は分からない。期待値も高くない。会社としては複数年単位で研究開発活動をしていても期待値があまりない。だから、研究開発投資をするために資金を調達すること自体が、株式市場から正直、悪とみなされているという状況だと思います。調達しないといけないのに、調達すると株価が下がるという悪循環です。時価総額がどんどん下がってしまいます。

野村:調達が難しくなる。

紅林:調達がどんどん難しくなっていきます。一方で、開発活動が進めば進むほどより大きな資金が必要になってきます。矛盾が生じていて、株式市場と、中長期的に取り組んでいる私たちと、比較的短期的な目線で利確を繰り返すような投資家と、どういう目線でコミュニケーションをとっていくのが正しいのか。すごく悩ましいなと思っています。

野村:本質的に見ているところが違いますね。

紅林:かなり違います。

野村:違うから厳しいかなと思いました。皆さんのために説明すると、私と紅林さんはバイオ系で、本当に利益が出るまでには時間が必要です。NASDAQで見ても、上場して10年後に利益が出ている会社の割合は確か20%くらいです。それくらいのイメージです。これが15年、20年になってくると、すごく利益が出ます。細かいことは言いませんが、薬は特許なので、原価が安いので莫大な利益が出ます。博打性のかなり高いビジネスをやっています。

最初の10年をどう乗り切るか、そこでのコミュニケーションが難しいという話で、同じセクターとして私は紅林さんに共感した部分があります。投資家の目線が違うという話をしてくださったと思っています。一方、宇宙側はここまで極端ではないでしょうか。投資家さんとはどういうふうにコミュニケーションしていますか。

橋元:私はいわゆるディープテックの会社としては3社目で、最初が半導体、その次が有機ELの発光材料、今は広い意味で宇宙です。違うのは、半導体や化学と異なり、宇宙セクターというのはまだ存在しないんですよね。この辺はispaceの野﨑さんにも賛同いただけるのではないかと思います。投資家や銀行とお話をする時にも、我々のやっていることをイメージしていただくのが難しいところがあります。半導体は裾野も広くて、半導体の製造装置を作っているところもあれば、前工程をやっているところ、後工程をやっているところもあります。

ファウンドリなどいろんなところがあるにせよ、我々はここに位置すると言えば、なんとなく分かっていただけるんです。また、有機ELの発光材料だと、よく分からないけど広い意味ではケミカルだ、化学産業だと言えば、その中のどれかで、あの会社と似たようなものかなというイメージはしてもらえます。でも宇宙となるとわからない。

野村:海外でも、まだ確立していないセクターという理解でいいですか。

橋元:そうですね。我々のような、人工衛星を作って打ち上げるという会社で言うといくつかあります。光学衛星とSAR衛星があるという話をしましたが、光学衛星の会社では何社か上場したところがあります。一時期SPAC上場というのが流行りましたけれども、困ったことにあの頃に上場した会社が軒並み数%ぐらいの株価になっていたりするので、成功事例はあまりないです。我々が上場するときのインフォメーションミーティングやロードショーの時は、いろいろな機関投資家の方に面談させていただいたのですが、皆さんに興味は持っていただけます。

興味は持っていただけますが、バリュエーションはできないと。いくら価格をつけていいのかわからないというのが続いて結局、上場の時も低めの株価で公開価格を設定したら、それよりも上の値段がつきました。まだ業界としてもどれぐらいの株価が妥当なのか。マルチプルは何倍ぐらいが妥当なのか。そういうものはまだ一切ない業界なんだろうと思います。

紅林:ボラティリティがどうしても高くなりますね。

橋元:そうですね。特に我々の株主はまだ個人投資家の方が多いのもあって、ちょっとしたニュースに反応して上がったり下がったりします。もうすぐ上場して1年が経ちますが、正直なところ適正な株価がどの辺りかというのがまだ見えていない状況です。

野村:文脈は紅林さんと違うにせよ、やはり理解を得るのが難しいという感じがしますね。

橋元:必要以上にリスクが高いんじゃないかと思われていたり、どれくらいのリスクを想定すればいいのか、まだ共通認識がないという感じです。

野村:ありがとうございます。マーケットとの対話について、野﨑さんはいかがでしょうか。

野﨑:投資家さんが聞いてないという前提でよろしいんですね(笑)?

野村:はい、大丈夫です(笑)。

野﨑:QPSも我々も宇宙上場スタートアップですが、同じ宇宙でも全然違っているところがあります。我々からすると、QPSのほうが、もっとビジビリティが高いと思っています。すごく単純に言うと、地球から近ければ近いほど分かりやすいんですよね。

野村:なるほど、そういうことになるんですね。

野﨑:できることがたくさんありますし、橋元さんがご説明されていたように、いろいろ撮ったデータを使ってするビジネスは見えやすいです。それがロケットになるとまたちょっと大変だったり、月はさらに遠い所になるので難しいです。投資家からすると、技術的なリスクももちろんありますし、もう一つは事業リスクですよね。本当に売上げが立っていくマーケットがそこにあるのか。そこに向き合わないといけません。そのようなリスクと日々コミュニケートしているようなところもあります。

紅林さんがおっしゃっていたように、機関投資家からすれば、投資するにはあまりにも不確定要素が多いという状況になってしまうと思います。何が結果として現れてくるかというと、個人投資家が8割以上で、極端に個人が多い株主構成になっているので、反応するポイントが全然違うんですよね。どういうことを期待されているかも全然違います。

例えば、個人の一部の方々の投機的なプレイによって、ものすごく株価が膨れてしまってボラティリティが激しくなります。一方で一部の方々はずっと信じて持ってくれています。とにかく株価のボラティリティが高いというのが悩みです。実は、機関投資家については、頑張って開拓しようとしています。特に我々の場合は、足許、よりロング投資家の方々を増やしたい、と考えています。

ヘッジファンド系の方々を拒否しているのではなく、ロングの方々のほうが、より大きなお金でまとめてドカッと入れてくれるケースが多くて、資金調達をする上でも欠かせない投資家です。しかしそういう方々は長期視点で安定的に我々を見て、投資に走ってくれる率がまだ少ないというのが正直な実態です。この辺りが今、一番難しいところです。最後にもう一個、四半期開示の話です。IRを四半期ごとにやっているんですが、正直、四半期ごとのアップデートはそんなにありません。

野村:バイオも全く同じです。

野﨑:もちろん説明責任がありますが、逆に申し訳ないなと思っています。我々は四半期単位で事業をしていないので、投資家ミーティングも簡単にあっという間に終わってしまうというのが現状です。

紅林:四半期の話は悩ましいですよね。

野村:今2社にお伺いしてみて、思ったより辛い話が多かったですね。QPSは多少なりとも黒字が出ているし売上も伸びていて、財務指標でも測れると思います。その理解で合っていますか。

橋元:弊社は宇宙とは言いながらも結局、やっていることは情報通信業、サービス業のようなもので、画像データを販売しています。そのための先行投資がかなり大きくなっており、数十億円単位の話になりますが、ビジネスとしては画像を売るだけだったりするので分かりやすいです。画像を買っていただけるのが主に官公庁であり、既に顧客がいます。きちんと衛星を作って打ち上げて、ちゃんと軌道上で稼働さえすれば、売上も上がるし利益も出るビジネスになっています。

野村:ispaceさんも同じでしょうか。

野﨑:全く違いますね。

野村:地球からの距離が関係しているのでしょうか。

野﨑:羨ましいなと思っています。QPSやアストロススケールが上場していて、投資家の方やアナリストの方に違いを聞いたりします。QPSが一番計算しやすいと言われます。アナリストの視点からしても、単価×枚数のようなかたちで、PLの売上げ予測が見えやすい。そういう意味では、四半期でも傾向を追えるのかと勝手に思っていました。

我々の場合だと、そもそもPLの構造がどう作られるのか分からないという問題があります。月に物を輸送して、どういうかたちでPLが立って、どれぐらいの金額なのかが分からないということがあります。そこは上場時にかなりギリギリの線を弁護士先生と一緒に詰めて、イメージモデルを作りました。かなり説明しながらやらないと、皆さんモデルが作れないという声があったのが悩みでした。

野村:面白いですね。全然違うファクターだと思いますが、2社の時価総額が今、実は大体同じで600億円くらいですね。

橋元:そうですね。

野村:同じ所に着地してるのもなかなか面白いですね。