- ホーム /

- イベント記事 /

- Growth CFO Summit Vol.10 /

- セッション3「上場後のファイナンス戦略」 /マネーフォワード、ラクスルのファイナンス戦略に迫る / マネーフォワードが累計578億円調達したファイナンス戦略

マネーフォワード、ラクスルのファイナンス戦略に迫る / マネーフォワードが累計578億円調達したファイナンス戦略

2024年10月23日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.10。セッション3のテーマは「上場後のファイナンス戦略」です。

モデレータはシニフィアン / Nstock小林氏、そして、マネーフォワード金坂CFO、ラクスル杉山CFO、グロース・キャピタル 代表の嶺井の4名で上場後のファイナンス戦略についてディスカッションを行いました。

登壇者

■ オープニング

嶺井政人(以下、嶺井):「上場後のファイナンス戦略」というテーマでセッションを進めてまいりたいと思います。上場後の成長を実現しているマネーフォワードとラクスルがいかにファイナンスを活用して成長を実現してきたのか。その舞台裏に迫るところが本セッションの見どころです。

早速、登壇者の紹介から始めます。上場ベンチャーのCFOを務めてらっしゃるマネーフォワードの金坂さんとラクスルの杉山さんです。よろしくお願いします。モデレーターはシニフィアン・Nstockの小林さんです。そして本イベントの主催者でもあります、グロース・キャピタルの嶺井です。

今回のテーマは上場後のファイナンス戦略です。上場後、ファイナンスを活用しながら成長を実現しているマネーフォワードとラクスルの事例を深掘ることで、参加者の皆さんに知見を持ち帰っていただければと思います。

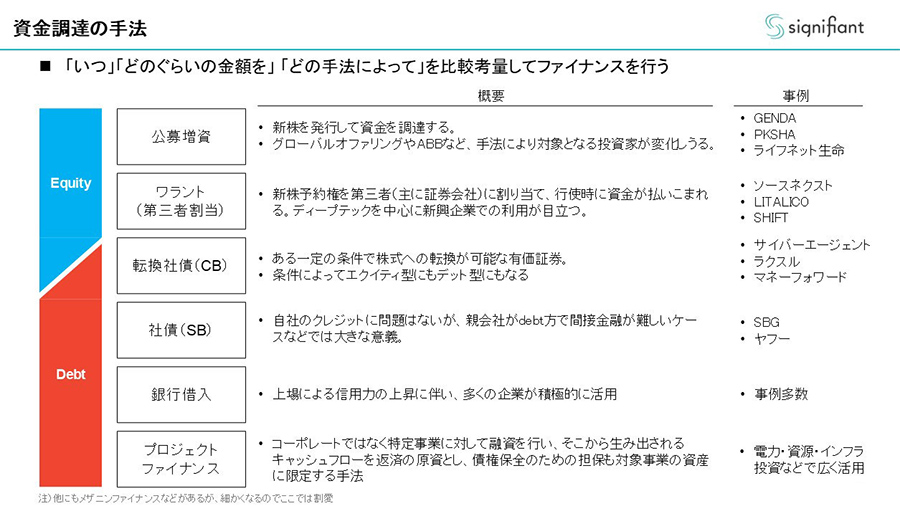

こちらのスライドは上場後の資金調達の手法を小林さんがまとめてくださったものになります。

小林賢治氏(以下、小林):一般的なことを書いただけですが、このような選択肢があります。最近これらの手法をどんな会社がどのように使っているのか。嶺井さんが次のスライドにまとめてくださっています。

2017年にシニフィアン株式会社を設立。2019年、総額200億円のグロースファンド「THE FUND」を設立し、急成長企業の継続グロースを支援する投資を行なう。

ラクスル、ツクルバ gumiの社外取締役を務めるほか、株式報酬イノベーションによってスタートアップの成長を加速させるNstock株式会社のエグゼクティブ・アドバイザーも務める。

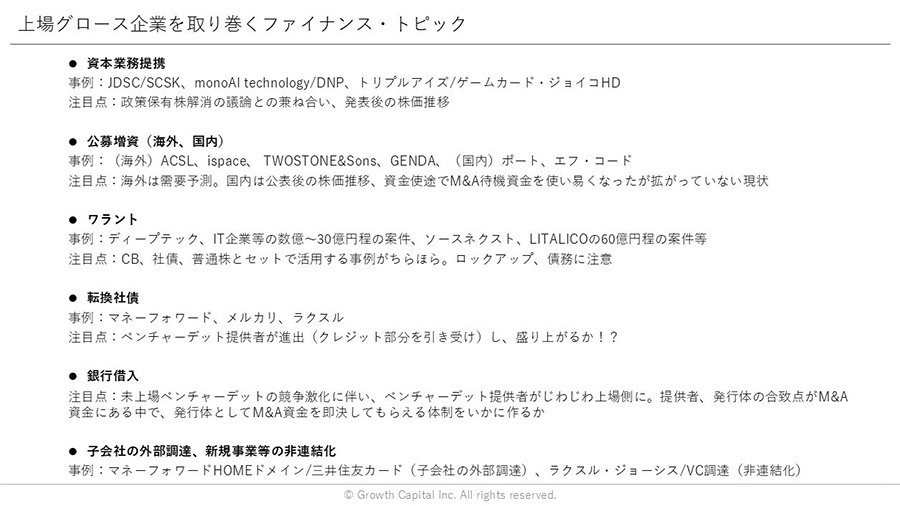

■ 資本業務提携、公募増資、ワラント、CB、銀行借入・・・上場後のファイナンストピック

嶺井:グロース企業を取り巻くファイナンストピックをファイナンスの手法ごとに整理しています。上場企業のCFOの皆さんとディスカッションするときに、エクイティ性のある資金調達手法で最初に挙がるのは資本業務提携です。ファイナンスイベントを活用して事業成長にもつなげていきたい。大企業との資本業務提携をいかにして実現するかはよくご相談いただくトピックです。

この一年でJDSCがCSK、monoAI technologyがDNP、トリプルアイズがゲームカード・ジョイコHDと資本業務提携をしています。トリプルアイズの直近の事例では、具体的な金額の発注も予定しているということで、エクイティの調達だけではなく、PL側の事業成長もセットにした調達も実現されています。

ただ昨今、向かい風になっているのは政策保有株解消の議論です。大企業側として政策保有株を持つことは避けるべきだとの議論がある中で、そこをいかにクリアしていくのか。またかつては大企業との資本業務提携を上場ベンチャーがすると株価にポジティブな影響がありましたが、最近はそのようなトレンドがあまり見られなくなってきています。ここは注目しているところです。

続いて公募増資です。この一年、海外も国内もいろいろな事例がありました。海外で言うとACSL、ispace、TWOSTONE&Sons、GENDAが皆さんの記憶にも新しいと思います。ACSLとispaceの海外公募はチャレンジングな案件でした。すばらしいチャレンジだったと思いますが、需要予測が本当に難しいんだなと感じました。そのような中で発行体としても証券会社としても踏み切った事例だったと、最終的な応募状況を見ていて思いました。

TWOSTONE&Sons、GENDAは成功事例としてもよく語られますね。特にGENDAの海外公募後の8月5日に出している開示がいいという話を投資家の皆さんからも聞きます。なぜ公募増資をしたのか、というところがいいです。公募増資を考えていらっしゃらない、他の調達手法を考えている方にもぜひ参考にしていただきたい、魂がこもった開示です。金坂さんとも別の場所で話しましたね。8月5日の開示には魂がこもってるし、投資家から見た時に一株利益が希薄化するのではなくて、逆にEPS向上が見込める資金調達です。そういった想起がされる開示だったので、GENDAの事例は参考にしていただけると思います。

国内ではポートとエフ・コードが調達しています。国内の公募増資は昨年からM&A待機資金を資金使途としたファイナンスも実施しやすくなったものの、件数が増えていません。一定の規模がないと証券会社としても受けづらいのだと思います。

次にワラントです。これまで通り、ディープテックやIT系の会社を中心に使われています。去年から国内公募が増えてワラントは減るのかなという観測もありましたが、そこは変わっておらずという状況です。ワラントのデメリットは調達まで時間がかかることです。行使していくのに時間がかかるところを補う上で、イニシャルでの調達を行う転換社債や普通社債、普通株をセットでやるような事例が出てきているのがポイントです。

ワラントをセットで出される会社はエクイティ調達ニーズがあってCBで出していますが、CBが2年後にも残ってしまっている事例が3分の2もあります。転換がうまくできる設計にしていないと、発行体の意図した調達につながりませんし、CBがある間は他のエクイティ調達ができないというロックアップがかかってることも多くがんじがらめになってしまうので注意が必要です。

続いて転換社債と銀行借入についてです。未上場側でベンチャーデットが盛り上がっている中で、本来的には銀行や金融機関は上場後の方が向き合いやすいのに、なぜか未上場側が先に盛り上がったという流れがここ数年あります。リスク・リターンを考えたら上場後のベンチャーの方がベンチャーデットとして向き合いやすいという声は金融機関の方から聞こえてきます。

そういう中でマネーフォワードやメルカリ、ラクスルのように、上場ベンチャーでCBを出されるところが今後も増えていくきっかけになるのが、ベンチャーデットに積極的な金融機関がクレジットの提供者として手を挙げてくれていることです。これが転換社債の盛り上がるきっかけになるとみています。

次は銀行借入です。未上場のベンチャーデットが過熱してきていて、「こんなに金利を下げたらベンチャーテッドを受けられないよ」と、よく地銀から聞きます。そういう中でグロース・キャピタルは上場ベンチャーの皆さんと仕事をよくしてるので、紹介してくださいという話がよく来ており、おつなぎを最近し始めています。

とはいえ、地銀も数千万円、1億円を貸して、それで金利1%だと全然ビジネスにならない中で、目線として合ってくるのがM&Aのブリッジローンです。メインバンクではない金融機関がいかにタイムリーに意思決定できる体制を作れるかが、上場ベンチャー側のポイントになるんだろうなと思います。先に数千万でも借りて、事業理解やモニタリングしてもらう状況を作って、平時にM&A方針を伝えつつ、実行時に即座にブリッジローンを出してもらえる状況を作っていくという話です。

一番最後のところで、子会社の外部調達や新規事業等の非連結化も一つのファイナンスのトピックかなと思います。今日のご登壇の2社がまさにそうなので、小林さんにこの後、深掘りしていただけたらなと思っています。

■ マネーフォワードに学ぶ調達手法

小林:ありがとうございます。特に今日ご登壇いただくマネーフォワードとラクスルは、両社ともここに書いてあるさまざまな手法を組み合わせながら、上場後のファイナンスに取り組んでいらっしゃるかと思います。具体的なケーススタディとして、両社のこれまでのファイナンスの振り返りと、どのような文脈でどういう手法を採用してきたかというところを深くお聞きできればと思います。

金坂直哉氏(以下、金坂):小林さんはラクスルの社外役員ですよね?

小林:なので、ぶっちゃけ実情は知っています(笑)。

嶺井:知らない体で聞いてみてください(笑)

小林:マネーフォワードの金坂さんからお聞きします。今日は上場後のファイナンス戦略です。累計578億円も集めていらっしゃるということで、上場後のファイナンスという意味でも、日本のグロース企業としてトップレベルに資金を集めている方です。

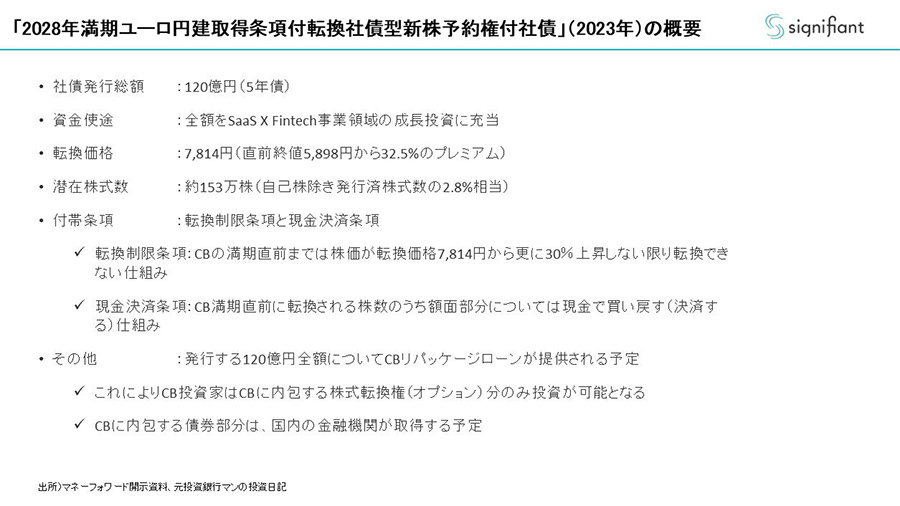

実際、エクイティファイナンスは今振り返るとどれも見事なタイミングで実施されています。315億円のときなど、これを逃すと、株価がマーケット的には厳しいというタイミングでした。エクイティファイナンスをうまく活用してきた会社ですが、直近の120億円をユーロ円CBで調達もされました。今回CBで行こうと思った背景には何がありますか。

金坂:今日の資料には入れていませんが、2023年8月のCBの発行のタイミングで補足説明資料を出しています。このとき、フィンテック領域を我々は伸ばしていくタイミングでした。今日の参加者の中にもユーザーさんがいらっしゃると思いますが、我々は今、法人向けカードの事業を伸ばしています。プリペイドからスタートし、与信が十分ある会社についてはクレジットカード的にも使ってもらえるようにして、我々が一回、BSで運転資金の負担をさせていただきます。

あとは、スタートアップにもやっているファクタリングです。我々のBSを使う事業を伸ばしていくというタイミングでした。そうするとエクイティではなくて、CBという選択肢も考えられるというのはありました。実際、株価の水準としても、2021年よりちょっと低かったので、CBだとアップ率を加味すると、ちゃんと2021年からまた高いところでの転換価格にもなります。嶺井さんのスライドにもあったように、ベンチャーデットに積極的な金融機関からクレジットサポートもしっかり良い条件でついたので、その分アップ率を高めて良い条件のCBが発行できるということで、この時は選択しました。

小林:つまり自らのBSを使うビジネスの時に、ピュアにエクイティで調達すると、資本調達コスト的にはちょっと微妙な感じになるということでしょうか。フィンテックビジネスによくあることですが。

金坂:そうですね。デットでほぼ賄っていて、そこからもうちょっとキャパを広げていくとなると、中間のプロダクトがいいのではないかなということでした。

小林:後ろのほうにCBのスライドを追加しました。特徴的なこととして、CB満期直前に転換される株数のうち額面部分を現金で買い戻す状況が入っているというのが気になりました。これはかなりデット性を高めて株主を意識した設計にしているという感じですか。

金坂:多分メルカリのCBと同じ設計で、ざっくり言うと5年後に、株価次第では若干の希薄化も含めて、償還することもできます。希薄化を抑えるオプションもしっかり持った上で発行するイメージです。

小林:そういう意味ではオーディエンスのみなさんにCBについてお話しすると、逆にあえて転換をしやすくしてエクイティ性を上げる設計も可能ですが、当然株主からすると、これはどうせ転換するのだろうと、織り込まれちゃうやつに比べると、よりある意味デットの拡張型みたいな要素が強いという感じですか。

金坂:CBの設計には幅があって、一番デットに寄せたCBという感じです。

嶺井:金利はどれくらいですか。

金坂:金利はないですね。

小林:ゼロクーポンだけど、オプションの価値の部分を、当然投資家は魅力に感じていますね。

金坂:国内の金融機関が債権部分を取得して、彼らは実質的に金利を得られるような設計にはなっています。

小林:CBをやる時に必ず説明はされるんだけどピンと来ないことが一つあります。CBアービトラージが一定は起きるじゃないですか。CBをロングして、生株をショートして、ボラティリティが生まれたら儲かるというスタイルのヘッジファンドがいます。今回、CBの発行後に空売りが増えたという感覚はありますか。それともこの規模だとそこまでインパクトがあるという感じでもなかったですか。

金坂:空売りが増えた感覚はないです。一方で、当然CBはCBで日々価格がつきます。そこの価格はモニターしています。基本的には株価には連動してCB価格も動きます。それこそ、さっきメルカリが、と申し上げたんですけど、メルカリはこのスキームで出して、今年から多分全部償還でしょうか?

嶺井:バイバック、一部ですね。

金坂:一部ですか。そうすると、彼らは差益が結構出ているみたいなパターンもありますね。

小林:CBの場合、一般的なエクイティ・ファイナンスよりも大きい金額を調達できるケースが多いです。過去にサイバーエージェントがやったときも、GMOペイメントゲートウェイがやったときもそうでしたが、まとまった金額をドーンと取って事業の選択肢を広げるという選択肢は面白いし、中身も実は各社ごとに違っていたりするので研究し甲斐があるところだと思います。

嶺井:一番下のところもポイントだなと思っています。CBに内包する債権部分は、国内の金融機関が取得する予定です。ここの人たちがいるから出せるというのもあります。いかにすれば今後、CBを出していきたいという発行体が、こういう国内のクレジット部分、債権部分を取得してくれる金融機関との関係を作っていけるものなのでしょうか。コツはありますか。

金坂:我々の場合は、10年近くいろいろ提携している地方銀行さんに全額やっていただきました。基本的にはメガバンクが受け手になるのかなというのと、大手地方銀行とかも一部の案件でやっていると聞いてます。そういう関係値を作っていくパターンと、あとは証券会社がCBを提案するときに、彼らは彼らで銀行とつながっていると思うので、そこを経由して話す感じだと思います。

嶺井:本件に関しては、まずその提携されている地方銀行の動向を確認した上で、これならいけそうだというので案件が進んでいったのでしょうか。

金坂:同時並行で話していたかたちですね。我々の場合、この時はゴールドマン・サックスさんに主幹事でやってもらっていました。主幹事とも連携しながら、その銀行とも連携しながら、主幹事と銀行の間でもコミュニケーションしてもらいながらやりました。

嶺井:その地方銀行さんとしては120億円ぐらい取ってくれているじゃないですか。そのクレジットを取れるということは、ストレートのデットも出せるのかもと思いましたが、そういうものでもないですか。

金坂:また違うロジックなのだと思います。通常だと転換していくフィーには当然ならないので、そこは別のロジックで整理されているとは思います。5年で同じ条件でデットができるという話とはまた違うと思います。

小林:ちなみにかなりデット性が高いということは、5年後にそれなりに償還の話があると感じます。トランシェをよく3年5年、5年7年と分けて、一発でリファイのリスクをある程度抑えるケースもあると思います。5年で120億円は、実は割と珍しい気もしました。

金坂:金額の議論があって、多分それほど大きくないんですよね。我々は必要十分な最低限の資金というイメージで、当然希薄化にも配慮したかったので、これを全部希薄化して転換されても、2%台後半ぐらいの希薄化率です。証券会社は一般的には多分、240億円か220億円かちょっと忘れてしまいましたが、それを超えるとCBのインデックスに入るので買いやすくなるみたいな話があります。それ以上のサイズのほうが普通ですよ、みたいなこともあったりします。それより少なくてもできることはできます。

小林:絶対額としては小さくないですけど、CBとしてはそんな大きくはないですよね。

金坂:CBとしてはかなり小さいほうだと思います。実際にCB投資家で「もっと大きなサイズで発行して欲しかった」とおっしゃる方もいました。

嶺井:マネーフォワードもそうだし、メルカリも金利負担を抑えられるじゃないですか。上場してるからこそのボラティリティを活用して金利負担を抑えるという見方もできると思っています。メルカリで言うと、10億円以上の金利負担をCBで抑えられている実績がある中で、発行体側としては出すときに金利負担を抑えられるかどうか、どれくらい要素として考えているものですか。

金坂:僕はあまりそこは考えていません。日本の普通のデットでも金利は非常に低いですし、CBは表面上はゼロクーポンですけど、裏側では実態としては払っていますので。

嶺井:それはどんな設計ですか。

金坂:国内金融機関がちゃんと金利を含めたプライシングをしていて、それがオプション価値と合わさって、最後にアップ率が出てくるので、概念としては裏側ではちゃんと金利を払っています。

嶺井:オプション部分で、ということですね?

金坂:はい。金利が低いから、ゼロクーポンだから選ぶみたいな話ではないと思います。

小林:確かにゼロクーポン=金利がタダということではないですよね。

嶺井:PLの話だけじゃないということですね。

杉山:希薄化する資本コストもかかるということですね。