- ホーム /

- イベント記事 /

- Growth CFO Summit Vol.10 /

- セッション3「上場後のファイナンス戦略」 /クオリティ・グロースの先駆者。ラクスルの資金調達と成長に向けた考え方に迫る

クオリティ・グロースの先駆者。ラクスルの資金調達と成長に向けた考え方に迫る

この記事は後編です。前編をまだお読みになっていない方はぜひ前編もご覧ください。

■ ラクスルに学ぶクオリティ・グロースの考え方

小林:ラクスルのお話にいきます。杉山さんからお願いします。

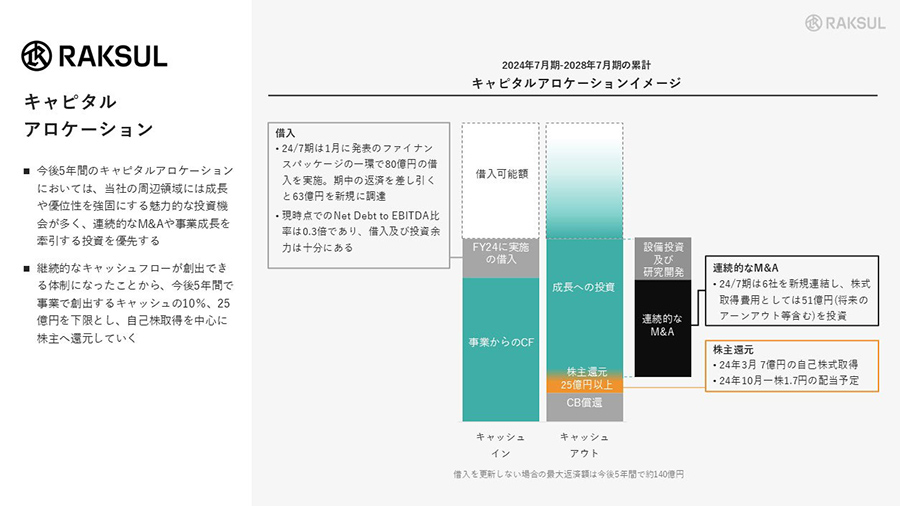

杉山賢氏(以下、杉山氏):今年の3月に出したラクスルのキャピタルアロケーションの図です。今後5年間の我々のバランスシートの使い方、キャッシュインとキャッシュアウトの考え方を示しています。事業からのキャッシュフローは左下に書いています。大体250億円ぐらいの向こう5年間の事業からのキャッシュフローに対して、同額ぐらいの今後の借入可能額および、我々は7月決算ですので、前年度24年7月期に借り入れた80億円を合わせて大体500億円ぐらいのキャッシュのアロケーションというのを示しています。

このキャッシュの入りに対して、マックス400億円を成長に向けて投資をしていくんだと。そのうち最後の200億円は追加の借入でまかなう想定です。投資対象は7割方が連続的なM&Aということで、我々は昨年度6社を新規連結をしていて、基本的にはそれぞれが利益が出ている会社です。ディール一つひとつも負債での調達ができる状態ですが、グループ全体で見るとこういう構造をしています。

あと一つ新しく加えたのが、株主還元についてコミットメントをしています。ラクスルは22年から利益を伴う成長「クオリティ・グロース」という方針を対外的に発表していて、クオリティ・グロースが3年目に入って、しっかりとキャッシュフローも連続的に成長する状態になっています。連続的な利益成長のフェーズに入っている中で株主還元もフォーミュラの中に少なくてもいいから入っているべきだろうということで、下限の数値を設定して、向こう5年のインアウトというかたちでお示ししています。

嶺井:ラクスルはどの会社よりも早くクオリティ・グロースを掲げて、利益を伴う成長をしていくということを掲げてこられました。キャピタルアロケーションも、グロース企業の中で株主還元をしていきながら成長を実現していくということで、先んじて進んでいるという印象を持っています。クオリティ・グロースのときも似たような質問があったように、株主還元よりも、まず成長投資機会があるのならそちらに回して成長を実現したほうがいいじゃないかという問いとどう向き合われていますか。

杉山:我々が出来るようになった成長投資はまさにこの図に示されているように、鶏と卵というか、因果関係があります。クオリティ・グロースになったからこそデットが引けるようになっていて、必要な最大限の投資であったとしても、おそらくデットと手元のキャッシュと生まれてくるキャッシュフローでファイナンスができるだろうという中で、バランスを取って還元したとしても、投資に影響がないだろうという状態になったんだよということをお伝えするようにしていました。

株主還元に振り切っているわけでもないですし、ラクスル株が配当利回りで評価できるような配当を出しているかというと全くそうではないんですが、ただ、利益のバランス、アロケーションをしっかりと示すことが狙いとしてはあります。我々、グロース系の会社の株価はめちゃくちゃボラティリティがあるじゃないですか。ボラティリティと向き合うにはどうしたらいいんだろうと考えた時に、一定の還元というのが理に叶っているだろうと考えてこのバランスにしました。そういったコミュニケーションをしています。

嶺井:ボラティリティと向き合っていく上でお答えできることとしての株主還元だとおっしゃいました。もう少し理解を深めたいです。誰かから、そのボラティリティがあることに対して投資できないと言われたということですか。どのような考えからでしょうか。

杉山:考え方としては何ステップかありました。ラクスル株は多くのグロースの銘柄と一緒で、コロナ期間中に大きく上がって、米金利につられて下がって、というサイクルを歩みました。ただ、一方で世間一般の株価はどう推移したかというと、全く異なる推移をしているわけですよね。

嶺井:日経平均などですね。

杉山:はい。じゃあアメリカのグロースの会社を見てみようと。そう考えると全くトレンドが違います。そう考えた時に、これは流動性が不足しているという側面もあるんだろうと思いました。株価の下支えとなる指標が足りていない部分もあるのかな、などといろいろと検証していった結果、端的に言うと、有配であるか無配であるかのところに大きなボラティリティの差があるというのはデータとして見えたところです。ミニマムの配当というのが株価のボラティリティに対して一定のプラスの影響を及ぼします。

さらにバリュエーションの計算式の中にボラティリティが入っているじゃないですか。そう考えた時に、ボラティリティを抑制することはラクスルの資本コストを引き下げるだろうという前提でこのアロケーションになりました。

小林:ボードでも議論になったんですよ。資金の使い道はいっぱいあるんだから、還元しなくてもいいんじゃないかと。

嶺井:私もそう思いました。

小林:でもおっしゃる通り、ボラティリティというのはファイナンスで意識しなきゃいけないことの一つです。要はボラティリティが高いというのはリスクが高いということですよね。リスクアジャスティッドリターンで見たら、もっと求められるということであって、シャープ・レシオで見たら、悪くなっているわけですし、投資魅力度が下がっているということです。

投資家の基本的な行動を理解しないと、ボラティリティを軽視しがちな気がしています。投資家にとっては非常にやっかいなものなので、この部分をどう低減していくかが大事になってくるわけですが、杉山さんがおっしゃった有配の差というのはここに効いてきます。たとえば単純な話ですが、無配当の会社には投資できないファンドやETFが結構あるんですよね。投資家の裾野が広がると当然ボラティリティの軽減につながりますし、その意味でも意味があったと思います。

金坂:私も質問したいです。ラクスルの今のキャッシュフロー創出力、デットキャパシティを考えると、もっと還元することもできるんじゃないかと、横からみると正直思います。有配と無配の差がとにかく大きいから、本当にミニマムで作ったようなイメージなのか、もっとやった方がいいとか、やるべきみたいな議論はなかったのでしょうか。

杉山:私はもっとやるべきみたいに思っていたかもしれません。ただ、よく見ていただくと、25億円以上という言葉が入っています。あくまでこの25億円という数字はミニマムのコミットとして、コミュニケーションをする数字として計算してます。事業が稼ぎ出すキャッシュフローの10分の1という置き方で、5年間もありますので、その中で成長投資機会を我々が本当に見つけられるのかどうか。見つけられないのだったら返すべきだと強く思っています。

ただ、見つける自信は結構あるという中でいくと、事業を稼ぐ10分の1もしくはデットまで含めた中の20分の1を株主に対してコミットするというようなところに落ち着きました。

金坂:自社株買いと配当のバランスはどうやって考えられたのですか。

杉山:基本的にはバイバックを中心にしようという議論になりました。我々も多くの会社と一緒で、定期的に株式報酬を行いますので、自然に希薄化するんです。

株価というのは、我々が目指しているよりも低いと思ったタイミングでバイバックをすることで効果的に希薄化を抑えることができるという思いと、まだ株式交換でのM&Aをやっていないのですが、将来的にそういったことが発生するときにも有利に働くんじゃないかという思いを持っています。

金坂:いくら以下の株価だったらバイバックは続けます、みたいなメッセージはある程度出されているんですか。

杉山:対外的にはまだ出していないですが、有効なメッセージングかなと思います。

小林:昔、じげんが、こういう考え方で還元を行うというのを出したことがありますね。

杉山:一方、数字を言うのは結構悩みますね。そこに行くと思っているのかというとそういうわけでもないし、じゃあ行かないと絶対バイバックしないのかと。

小林:確かに一人歩き感はありますね。

杉山:この議論もしましたね。

金坂:3月に1回やったけれども、1年に1回ではなく定期的に断続的にやってもいいわけですよね。

小林:見直していっていいと思いますね。特にこの中で変動要素が高いのはM&Aです。金坂さんの質問に社外取として付け足すと、ラクスルの場合、現金水準は結構高く、事業キャッシュフローもあります。だから普通にデットでも全然回るように見えるんですけど、M&Aをやるにしては、のれん対比のエクイティが十分に余裕があるとは言えない。グロース企業によくありがちなんですけど、攻めていくとのれんが積み上がり、減損時のリスクが気になってきます。じげんとかGENDAとか、M&Aを連続的に行う企業はみなエクイティの厚みを意識しているはずです。

特に連続的M&Aはいまやグロース企業でも多くの企業が取り組んでいますが、実のところエクイティに規定される面が大きいです。そこの厚さはジャブジャブである必要はないけれど、適切には必要というところですかね。ちなみにキャピタルアロケーションは杉山さんが入社され割とすぐに出されましたよね?

杉山:そうでしたね。割と最初にやったことです。

小林:杉山さんが入社されて最初にやられた仕事だったとの記憶があります。印象的なのは、実は最近、上場株の機関投資家のみさき投資をお手伝いすることがあるのですが、彼らのエンゲージメントの活動の中で、会社としてキャピタル・アロケーションの方針を作ったほうがいいと提案することがよくあります。大体の会社は中計を作るけど、PLのことばかり書いてあって、BSとキャッシュフローはどうしていくんでしたっけ?というのが見えない。グロース企業に多いのが、利益が大きく伸びていき、エクイティが適正以上に厚くなって、ROIがどんどん下がっていくパターン。

長期的にうちの会社はお金がこう入ってきて、こういうふうに使います。もしくは返しますみたいなのは、全ての会社が開示に入れるべきではないかと思っています。義務にしてもいいんじゃないかと思います。投資家からよく聞かれますよね?

杉山:よく話題にのぼりますし、それぞれのシナリオで何が起きたらどうなるんだ、みたいなことはあります。

小林:特にラクスルは今、EBITDAもかなりマテリアルに規模が出るようになってきたので、それどうするの?そのお金どうするの?という質問が増えてくる時期だと思います。

嶺井:キャッシュイン、キャッシュアウトのビジビリティが一定上がったタイミングでは作りやすいと思いますが、いつぐらいからがいいのでしょうか。例えばラクスルが上場して、杉山さんが入られたタイミングはベストタイミングだったのか、実はもう少し手前からこういうものを作れたのかどうか。

杉山:1年2年手前であれば、おそらくこの予想はできたんだろうと思います。中計は今2つ目に入っているんですよね。1個前のタイミングではできたと思いますが、生まれる利益を広告に再投資するという時期が手前にありましたが、そこだとなかなかこれを言うのは難しかったとは思っています。クオリティ・グロースになっていって、トラックレコードが出てきたからこそ、借入可能枠という左上の白い箱もそうですけれども、予想がつくようになったと考えています。

嶺井:M&Aを積極化されたのは実は直近だったりされるので、キャッシュアウトも見えてきたという時期がまさにこのタイミングなのでしょうか。

小林:本当にいろいろと揃ったということだと思います。EBITDAはここ1、2年で力強く出せるようになってきていて、増益基調というのが明確に見えたので、当然キャッシュも貯まっていくよね、というのが投資家も伺い知れるようになってきたというところです。関心も上がってきたというタイミングだと思います。

嶺井:あともう一つ、のれんの部分は当然M&Aを継続する場合は意識しないといけないじゃないですか。のれん純資産倍率みたいなところも意識としては持ちながらこれを設計していったのでしょうか。

杉山:その通りです。バランスゲームみたいなところがあります。

嶺井:でものれんはどれくらい立つかわからない中で、のれん純資産倍率のクオリティとのバランスはどのように調整されたのでしょうか。

杉山:向こう3年間のプロジェクションを引きながら、これぐらいのM&Aをしていくであろう。おそらくPBRはこれぐらいだからこれぐらいののれんのバッファーは温存しながら還元をしていく。そしてたどり着いたのが25という数字になっています。

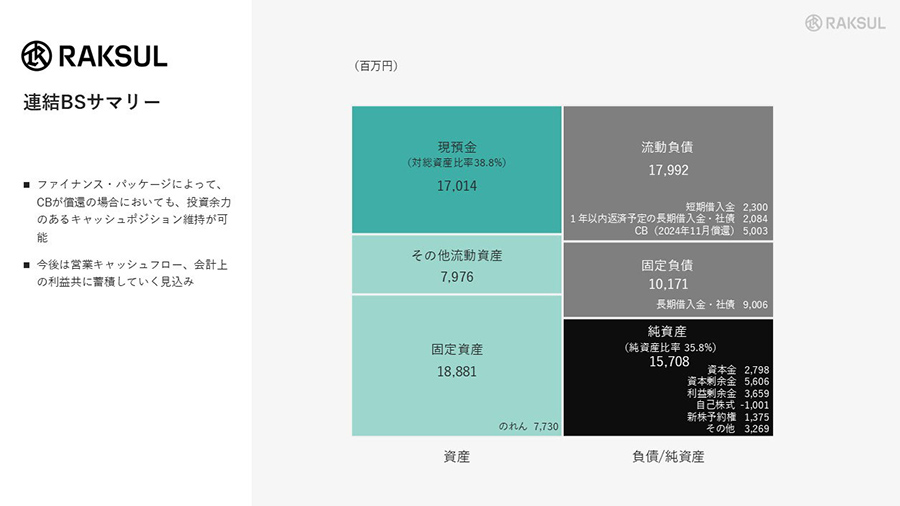

このページに今のラクスルのBSが載っていますが、期末で純資産が150億あって、のれんが77億です。半分ぐらいになっていて、目安としては純資産に対して50%を定常位置にして、一時的に70%というイメージを持っています。つまり期末時点では大体定常位置の上限に来ているというところです。

我々はJ-GAAPなのでのれんを償却していきますから、償却と純資産の積み上がりでもう一回キャパシティが生まれていくというのを繰り返していくようなイメージを持っています。

嶺井:ありがとうございます。

■ グロース系上場企業は純資産が薄すぎる?

小林:ラクスルの話から少し飛び出ますが、最近日本のグロース系上場企業のエクイティが薄すぎなんじゃないかという問題を感じています。未上場の頃はあまり債務超過のことは問題にはならないけれど、日本の場合、上場後は債務超過になると上場廃止になるという極めて厳しいペナルティがあり、グロース企業でその薄さだとほとんど上場後にリスクを取れなくないか?というパターンの会社が結構見られます。IPO時のファイナンスで、もう少しみんなリスクサイドも考えたほうがいいんじゃないかというのを感じています。

嶺井:小林さんの話を少し補足すると、日本のスタートアップは上場後成長してないよね、みたいな議論はよくあるじゃないですか。日米で比較した時に何が違うかというと、リスクを取ったチャレンジ、リスクを取った成長投資を日本は上場後にしていないから、大きな非連続な成長がないから日本のスタートアップは上場後アメリカと比べて成長していないという整理が一つ主流なロジックとしてあります。

リスクを取ったチャレンジをするためのベースになるのは、リスクバッファーとしてのバランスシート上のエクイティです。そこがやはり薄いというのが、まさに小林さんがおっしゃったところで、チャレンジできない結果、上場後の成長が鈍化するという大きな流れの中心にあると思います。

小林:そういう会社でも現金をまあまあ持っているんですよ。ただ、リスクを規定するのって現金以上にエクイティなんですよね。現金を500億円持っていたとしても、エクイティが仮に10億だったら、のれんが発生するようなM&Aは怖くてできないですよね。

杉山:キャッシュがいくらあってもできないですね。バランスシートの中で唯一概念的というか、現預金は普通に現預金じゃないですか。資産も資産として数字が常に見えている。負債も金額が分かっていますが、純資産だけが結果として出てくる数字なので、意識をしにくいという位置づけなんだろうと思います。

小林:肌触り感がないみたいな。

杉山:この数字だけ肌触り感が唯一ないですよね。ここは結構ちゃんと見ておかなきゃいけないんだなというのは思います。

嶺井:純資産が薄すぎる問題はどうしたらいいのでしょうか。上場前から何らかの手を打っておくべきなのか。上場時なのか。

小林:敬意を込めて言うと、僕はマネーフォワードのせいなんじゃないかと思っています。マネーフォワードは上場後に絶妙なタイミングで取れているから、あたかもみんな好きな時にいつでもエクイティ・ファイナンスができるんじゃないかという、勘違いというか、楽観的に捉えているケースがあると感じています。実は針の穴を通すようなタイミングでやっていると思うんですよ。実際に振り返ってみて、エクイティ・ファイナンスは見事なタイミングでできましたけど、何がキーだったと思いますか。

金坂:前提として、うちは2017年の上場なので、昔の上場なんですよね。今だったら、それこそこの間、ダイニーさんが74.6億を調達していましたが、未上場でしっかり厚く調達して、会社によっては数十億円とか、場合によっては100億円単位ですることができます。

上場しないと見えない世界ではありますが、上場後の投資家対応の説明責任、四半期決算、四半期ごとのIRコミュニケーションは結構負担が大きいです。今だったら、これだけ未上場の待機資金があるので、やはり成長に伴う赤字に対する許容度がやはり上場株の投資家だと全然違うので、いられるうちは未上場でいるというのが良いのかなと思います。

小林:そこでしっかり取って、エクイティも厚めにしておいて。

金坂:本業でちゃんとキャッシュフローやブレイクイーブン、利益が出ているとか、そういうレベルまで来て上場というのがいいと思います。

■ ラクスルのファイナンス・パッケージ

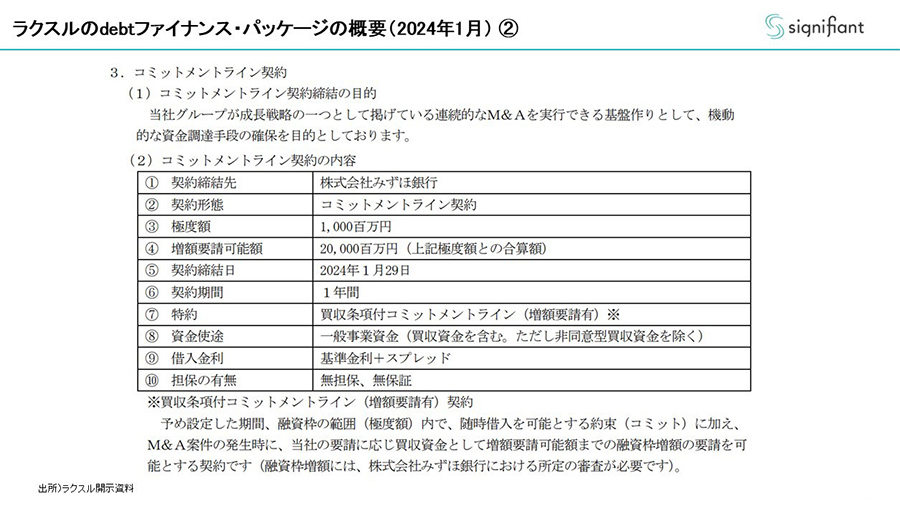

小林:またラクスルの話に戻ります。いろいろデットをやられたと思います。どのような意図を持って作られたかというのを説明いただけますか。

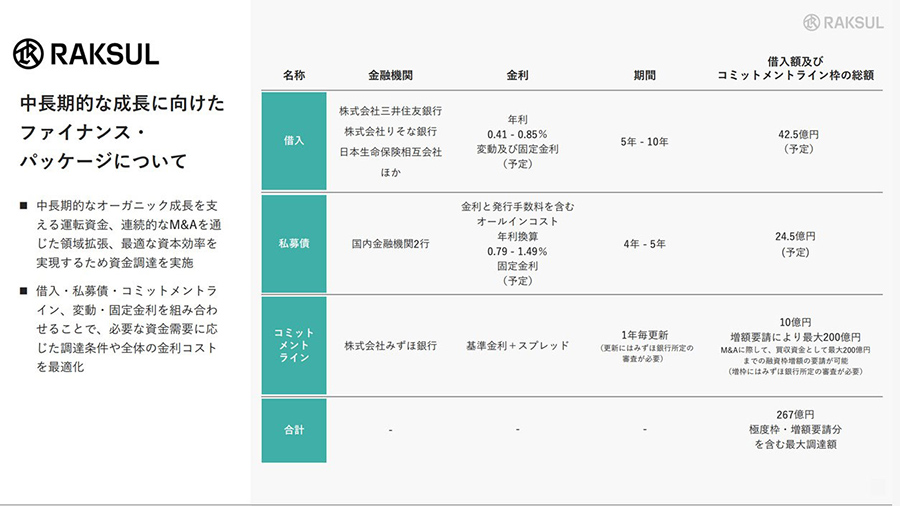

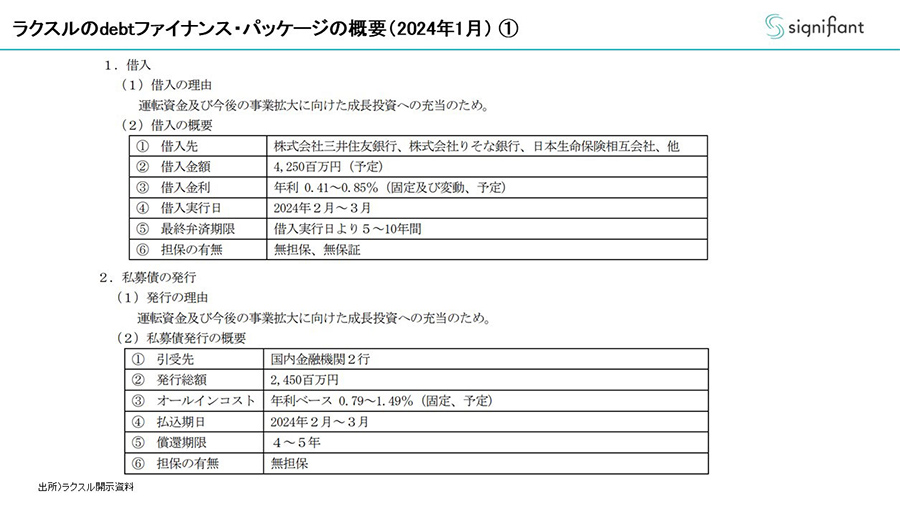

杉山:今年の11月にCBの50億円の償還が来ます。さらに先のキャッシュフローが増えていく中で250億円を使うのですが、足元のキャッシュフローは250の中で一番小さい年に当たるので、今後やっていくM&Aの、我々の整理としては待機資金みたいな意図もあります。CBの償還の費用というのもありますし、今後開発して資産化していくものも出てきます。周辺領域の新規事業をやっていく中でPLを通らない投資も出てくる形になっていくので、向こう5年間を見た時に、比較的手前の資金需要が大きいだろうという想定をしていたので、トータルで枠を含めると267億円のデットの調達をしています。

複雑に分かれた背景としては、資金自体はそれなりにありますので、資金使途をちゃんと説明するというのが比較的チャレンジングというか、お金がいっぱいあるのになぜ借りるんですか?という質問に対して答えていかないといけません。例えば過去に買収した、M&Aに対するバックファイナンスなんですとか、こういうビジネスの運転資金なんですといった、要因や需要を積み上げていくとバラけていきます。

小林:次のスライドです。一個一個まとまった開示を出してくださっています。借り入れの理由というのを分けています。上の2つはある意味シンプルなデットだと思います。3つ目がユニークです。次のページで、コミットメントラインの中でもかなり動的なコミットメントラインといいますか、M&Aの案件発生時に要請に応じて広げられるというものです。

杉山:アコーディオンフィーチャー、と呼ばれるものでベースは10億円のコミットメントラインで、要請し承認されると最大200億円になります。一方で、審査は別にあるので、ある意味その条件がプリネゴシエ-トされた借入の枠で、審査前のような位置づけになっています。絶対にこれを借りられるんですか?と言われると、ものによりますという答えになります。2つ目的があって、一つは借入する金融機関と条件をある程度明確にしておくことで調達プロセスをシンプルにする我々サイドの意図もありますし、もう一つはある意味これだけの金額を投資する意図があるんだというPRっぽい側面もあるのかなとは思っています。

嶺井:実際、コミットメントラインでフィーを払われると思います。審査前でもフィーを払うことに見合うだけの、PR効果などはあるのでしょうか。

杉山:コミットメントライン自体は10億円の部分になります。フィー自体は手前の普通のコミットメントラインに対して発生します。

小林:事前に素振りはしているけど、チャランポランなM&Aをしたとなれば、銀行は「いやいやそれはなしよ」と拒否する可能性はあるということですね。

杉山:その通りです。

金坂:M&Aをして、その後でこれを使わせてくださいという順番でもできるわけですね。

杉山:できます。M&Aのスピードと借入にかかる時間軸が結構ずれている部分があると思っています。特に未上場の会社、例えば事業承継の会社で、ネゴシエーションをしています。デューデリも終わりました。 じゃあ借入しましょうとなると間に合わないんですよね。一定手元に厚めに持っておくことと、審査前ではあるものの、枠があるというところが時間軸を早めるポイントだと思っています。

嶺井:今のところは上場後のベンチャーのファイナンスで重要な点だと思っています。M&Aのソーシングは皆さん積極的にやっているのに、いざ案件が来た時にすぐブリッジのローンが入る状況を準備されていない会社も多いです。結果どうしようもないから、じゃあエクイティで取るのか、ちょっと時期をずらそうかとかという話になっていることもあります。いかにタイムリーに案件が来た時に、ローンの可否を判断してくれる、もしくはローンを出してもらえる状況を作っておくかが大事です。

杉山:その通りですね。結局は買った後のバックファイナンスのほうが事業計画もありますし、ちゃんと条件もネゴシエーションできるので、振り返ってみると最良の状態になると思います。そういう意味でも一定の余裕を持っておくことが大事なのかなと感じます。

小林:ちなみに僕はこれをボードで聞いた時には、すごくよくできた仕組みだし、実績あるのかなと思ったら、日本でほぼ初めてでしたっけ?グロースでやったのは?

杉山:グロースだとそうですね。大きな会社向けはあるみたいです。

金坂:ラクスルから提案したんですか。

杉山:そのはずです。

小林:M&Aを連続的にやる会社が増えてきている中で、日本においてM&Aが上場後に一切選択肢に入りません、という会社のほうが珍しいと思います。どういう考え方で資金を手当てしていくかというのをクリエイティブに考えていくためにいい事例だと思ってピックアップしました。

嶺井:もう一つ聞いていいですか。これを実現するコツはありますか。他社さんが近いかたちをとって、事前に金融機関さんとこういう座組を目指そうと思った時にどうすればいいのでしょうか。

杉山:難易度が高いところがあって、グロースの会社向けのパッケージは、あまり前向きではないのかなとは思いますよね。

嶺井:金融機関が、ですか。

杉山:金融機関です。

金坂:ラクスルを見てみんな金融機関にお願いに行ったけれどもなかなか同じようにはやっていただけないのかもしれません。

嶺井:簡単ではなかったですかね。

杉山:M&Aの対象のトラックレコードと、利益が出ている会社であるというのも結構重要なポイントなのかなとは思います。

嶺井:それがあって初めて議論ができる。

杉山:その通りです。

小林:確かにいろんな意味で、ラクスルはキャッシュフロー創出力が本体にあって、M&Aで過去に買ってきたものも基本的に儲かっている会社で、買収後にさらに成長度を上げるというスタイルなので、キャッシュフロー的には長期的に安定していると言えます。

嶺井:だからできる。

小林:そう思います。少なくとも本体のキャッシュフローがまだ出ていなければ難しいです。

金坂:この前のスライドにあった、私募債も珍しいと思います。これは証券会社経由で発行しているんですか。それとも直接ネゴシエートしているんですか。

杉山:銀行経由です。実際はほぼ借入と同じような性質です。

金坂:メガバンクですか。

杉山:メガバンクです。

金坂:メガバンクに長期の固定で取りたいから、私募債を引き受けてくれというようなアプローチをされているのでしょうか。

杉山:元々は借入のネゴシエーションをしていて、当時の金利情勢としては長期金利の先高感があるという中で、私募債であればいけますという議論になったというのがあります。

■ もしIPOをやり直すなら?

小林:ありがとうございます。こんな感じでいろんな手法、いろんな目的で、両社うまく使い分けていらっしゃるというお話を聞いてきました。残り10分でブレストめいたことをしてみようと思います。オーディエンスの方々にはこれからIPOをするという会社と、したという会社の両方がいらっしゃると思います。振り返ったらIPOはどうやってやっていたか。あるいはこういうふうな意図を持ってやって、これはうまくいった。これは思ったほどでもなかった。設計上意識したところで、それがどう影響したかみたいなことを両社をベースにお話しできたらと思います。

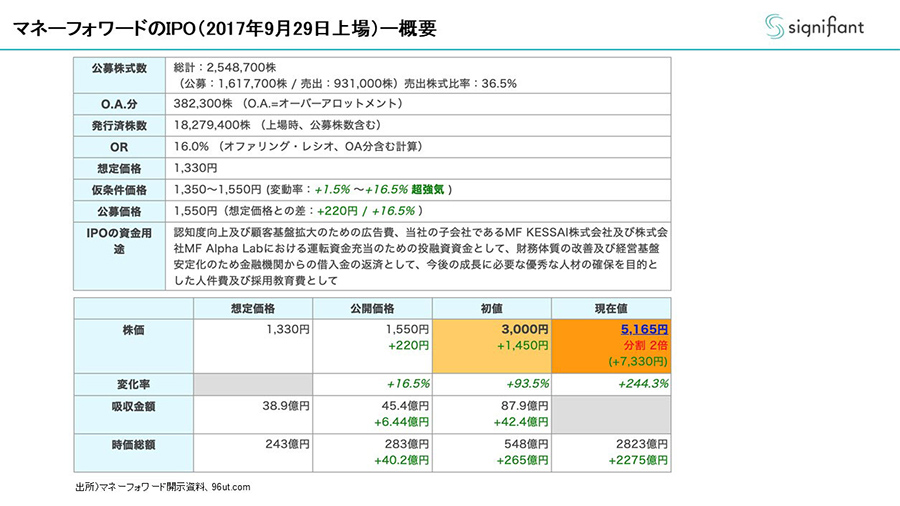

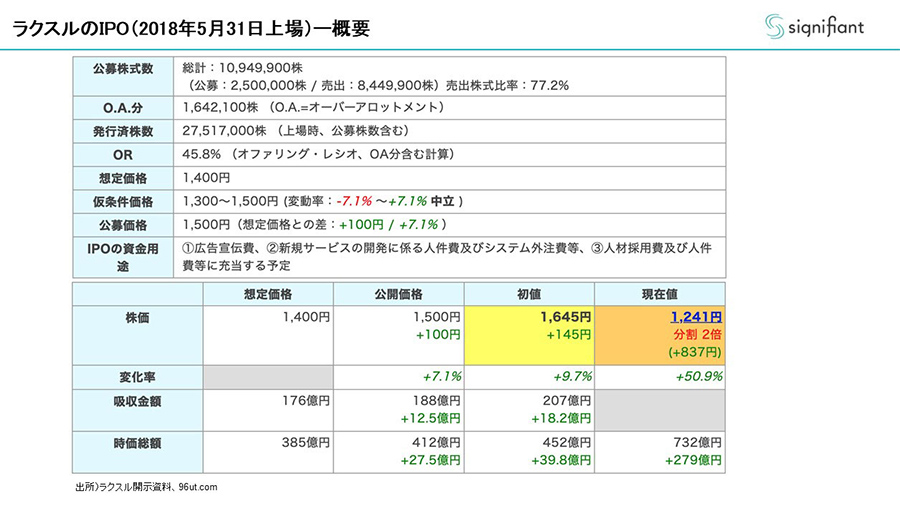

先にマネーフォワードからいきましょうか。概要です。時価総額は公募時で280億円ぐらい。初値で大きく高騰して2倍ぐらいになって、今はもうご覧の通り公募から10倍ぐらいになっています。

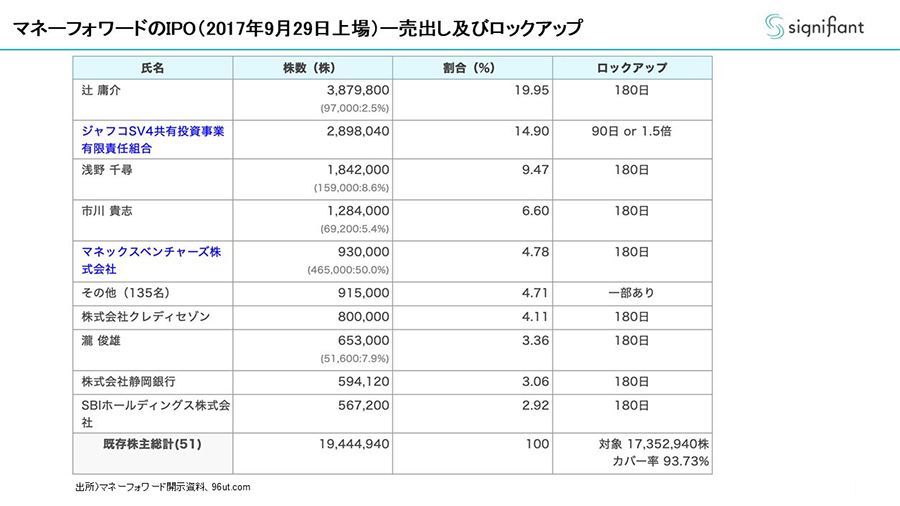

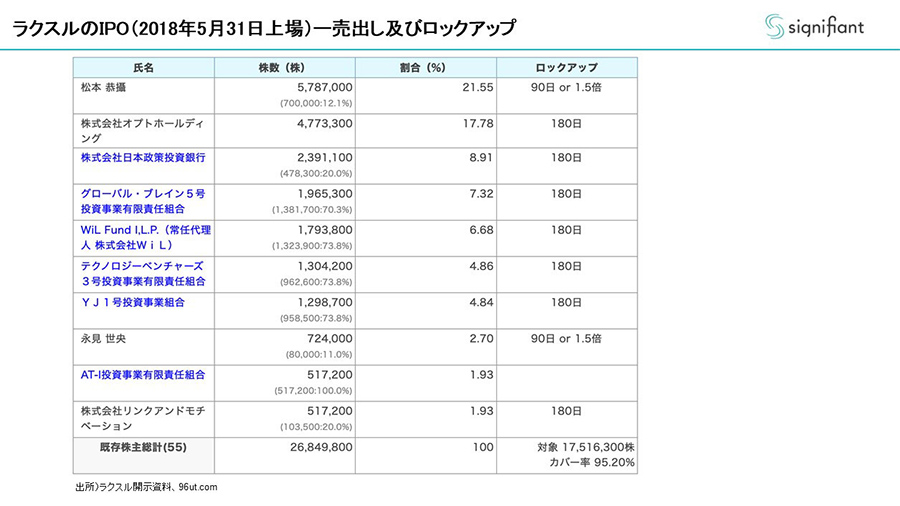

オファリングサイズは、当時としては一般的ですが、今となっては割と小さめではありますよね。この時点で16%なのでそれほどに高くはない。次のスライドに行っていただいて、売り出しも、実はラクスルと対照的で、ラクスルはVCに4分の3を売っていただいているんです。それに対しマネーフォワードは、一部はちょっと売りましたが、基本はほぼみんな持っている状態です。

金坂:そうですね。みなさん売り出しをしないということでした。

小林:皆さんがこの公募価格だと売れないよというスタンスがあった。

金坂:公募価格の目線で、最終確定はしない状態で意思決定していただくわけですけど、これぐらいの目線でのIPOです、というと、いやちょっとそれだともうちょっと持ち続けます、みたいな。僕らにも強制力は当然ないので。

小林:みんながリターンの目線が高かったという感じですかね?いいかえると御社にもっとポテンシャルを感じていたというか。

金坂:上場したらもう少し上がると思っていたのかもしれないです。でも実際、ジャフコさんとかは、公募(ベースの時価総額)が300億円前後、初値(ベースの時価総額)が550億円で、この後は多分500億円、600億円ぐらいで推移していたんですけど、多分その時期に売られたので、すごくエグジットが上手だなと思って見ていました。

小林:ロックアップで妙味を感じました。ラクスルのロックアップで不思議だなと思ったのは、ファンドは180日なんですね。日本でよくあるor1.5倍はないんですよ。or1.5倍がないので、ここで売れなかったらしばらく持っていろということです。逆に経営陣である松本さんと永見さんが90日or1.5倍。これは珍しいですよね。

金坂:どうやって交渉したのか。意味が分からない。

小林:あまり見ないですよね。

金坂:これは永見さんの剛腕でしか説明できないです。意味が分からないです(笑)普通逆じゃないですか。

小林:そうなんですよ。仮に1.5倍がなかったとしても、90日だとしても、VCより短いというのは一般的には嫌がられるので、これは珍しいなと思ったんです。

ちなみにVCの場合、ロックアップが90日or1.5倍になると、公開価格を上げるインセンティブが弱まるんですよね。「どうせ初値で吹き上がるだろうし、そしたらすぐ1.5倍になってロックアップ外れるからいいや」っていう。

マネーフォワードの場合、初値で2倍になったわけじゃないですか。出だしから外れているわけですよね。ジャフコは90日or1.5なので、ロックアップなしで売れるみたいなことになったわけです。

金坂:上場した瞬間から少しずつ売っていただいて、上場直後の流動性がある段階でイグジットしていただいたのは会社にとっても良かったです。あと、オーバーナイトで機関投資家さんに売ってくれてもいたようなので、それはありがたかったです。

小林:そういう意味では、ラクスル以降の一つのトレンドとして、オファリングサイズが大きくなければ機関投資家が入らないので、できるだけ売出+増資の金額を大きくしようという流れがでてきましたよね。ラクスルは50%弱ぐらいで、そのために玉(ぎょく)を作るためにみんな出てくれと。売らないならしばらく、180日残るというスタイルでオファリングサイズを大きくする。

一方、マネーフォワードはオファリングサイズが大きくなく、ロックアップも従来からよくある型ですが、すごくうまくいったケースです。振り返ってみて、今だったら金坂さんはラクスル型とマネーフォワード型だと、どっちになりますか。オファリングサイズはそれほど大きくはないですが。

金坂:オファリングサイズは大きくできるならしたかったんですが、当然新株の希薄化には限界がありますし、売出も限定的だったので、結果40億円ということです。売り出す人がもっと多かったのなら、大きくはしていたと思います。

小林:その時はもっと価格を上げていかないと、という感じでしたか。

金坂:上場後の時価総額水準は結果600億円になりましたが、その期の僕らの売上げは結果29億円ぐらいに着地して、まだ8億円の赤字でした。IPOの公募価格自体も一定フェアに評価していただいたかなと思っていたので、むしろいきなり2倍になったのは思った以上に評価してもらえた部分もあったと思います。マーケットが良かったというのは、もちろんあると思います。

小林:ちなみに杉山さんはラクスルの時はアナリストとして見ていましたか。あの時は別の企業でCFOでしたか。

杉山:アナリストです。

小林:アナリストでしたね。アナリストとしてラクスルを見て、グロース企業でこのIPOを斬新に感じませんでしたか。そのときのことを覚えていますか。

杉山:覚えています。ゴールドマン・サックスはラクスルのIPOには関わっていないですが、その後にIR取材とかもしながら、ラクスルをカバーするかどうかというところにはいましたね。

IPOのストラクチャー自体はすごく良かったと思っています。今振り返ると、海外の機関投資家、国内の機関投資家が今たくさん持ってくださっているのは、ある意味ここから形ができてるのかなというふうに思います。

今もしIPOをしろと言われたら、今はコンセンサスが収斂する業績になっているなと思っています。つまりこの当時のラクスルのエクイティストーリーはネット印刷の仕組みを、この新しい仕組みを次々違う業界にインストールしていきます、という夢のあるストーリーがあったと思います。これは受け取り手によっては「確かにすごい巨大なTAMがあるね」という評価がつくこともありますし、一方で「全く違う産業は評価しないよ」という評価も生まれます。さっきのボラティリティの議論に戻ると、評価が割れていれば割れているほど、株価のボラティリティにはつながります。

でも今我々がやろうとしていることは、どちらかというと一つのプラットフォームに近い考え方の中期の戦略を打ち出しているので、もっとコンセンサスが近いところにいっています。もし今やれと言われたら、そこにはいけないかなと思います。

当時、アナリストとしても悩みました。レポートを書こうとかモデルを作ろうとしても、ラクスルはもうビジネスモデルとして出来上がっている中で、新しくやっていくものはどうやってバリュエーションするんだろうかは、すごく悩ましいところでした。

小林:あの時はハコベルが出始めて、ノバセルも数字が見え始めてっていうタイミングだったんでそういうエクイティストーリーになったっていうタイミングでしたね。

■ 上場後のファイナンス

小林:今後、上場後にファイナンスするにはどういうところを特に意識していくといいのか。登壇者の皆さんに一言ずついただきたいです。金坂さんからお願いします。

金坂:ファイナンスとはまた別の話にもなりますが、IRがやはり大事だと思っています。2017年に上場してからずっと6年継続してお話していて、ようやく今年買ってくれたロングの投資家さんもいます。6年間ずっと対話をしていて、なかなか買っていただけないもののずっと見てくれていました。ようやく事業規模やストーリー、バリュエーションなどが総合的に腹落ちして買い始めてくれる、ということが起きています。

何事も粘り強くやることが大事だと思いますし、投資家もいろいろな事情があります。例えば去年はヘッジファンドが解散したりして。マネーフォワードもラクスルも持ってる投資家のファンドが解散しました。いろいろな投資家がいて、いろいろことが起こるので、継続的に誠実にIRを続けて、株価が下がったら買ってもいいなと思ってくれる人を、どんどん積み上げて増やしていくことが、最後、オファリングの短い時間軸で投資の意思決定をしてもらうタイミングで投資してくれるか否かにつながってくると思います。今日はほぼファイナンスの話でしたが、継続的で誠実なIRも大事だと思います。

杉山:私も誠実なIRおよびいかに会社の未来を一緒に信じてくれる投資家を作っていくのかが大事だと思っています。同時に中長期的にどんな入と出があるか、さっきのキャピタルアロケーションの話ではないですが、長い目線で資金需要を描いていくのも大事だと思います。それを信頼関係ができている投資家にぶつけて議論をしていく、フィードバックをもらっていくことも重要だと思っています。

嶺井:成長戦略やPLの中計、M&A戦略を議論されることは多いですが、それを実行するための資本政策を円滑にやるための出来高はどれくらい必要なんだろうか。自社の株価はどういう水準にあるべきだろうか。そういうことにちゃんと目線を持って、そこに向けて戦略を持って動いている会社は多くないという印象があります。

それをやっていないと、いざやろうと思ったタイミングに詰まってしまうので、出来高や株価を適切につけていくための動きも、上場後のファイナンスを円滑に進める上で大事だと思います。

小林:そういう意味では、今回はお金の集め方の方が多かったですが、集めてどうやってうまく使うのか。BSだったりキャッシュフローだったりというところに、より上場後の難しさとか面白さが出てくることがよくわかったケースだと思います。

IRの重要性のお話が出たところで、次のセッションが「成長企業のIR戦略」です。興味深いセッションになると思いますので、ぜひそちらも参加いただければと思います。それでは「上場後のファイナンス戦略」のセッションを終わりにします。貴重なお話をしてくださり、本当にありがとうございました。